○徳島県税条例

昭和二十五年八月三十一日

徳島県条例第三十一号

徳島県税条例をここに公布する。

徳島県税条例

目次

第一章 総則(第一条―第二十条の四)

第二章 普通税

第一節 県民税(第二十条の五―第二十条の十六の八)

第二節 事業税(第二十条の十七―第二十条の二十三)

第三節 地方消費税(第二十条の二十三の二)

第四節 不動産取得税(第二十条の二十四―第二十条の三十一)

第五節 県たばこ税(第二十条の三十二・第二十条の三十三)

第六節 ゴルフ場利用税(第二十一条―第四十一条)

第七節 軽油引取税(第四十二条―第四十七条)

第八節 自動車税(第四十八条―第五十三条の十八)

第九節 鉱区税(第五十四条―第五十六条の二)

第十節 削除

第十一節 固定資産税(第六十七条―第七十一条)

第三章 目的税

第一節及び第二節 削除

第三節 狩猟税(第七十九条の二―第七十九条の七)

第四節 水利地益税(第八十条)

附則

様式

第一章 総則

(課税の根拠)

第一条 徳島県税の税目、課税客体、課税標準、税率その他賦課徴収については、法令その他別に定めあるものの外、この条例の定めるところによる。

2 法並びにこの条例の実施のための手続その他その施行についての必要な事項は規則で定める。

(昭二九条例一七・一部改正)

一 法 地方税法(昭和二十五年法律第二百二十六号)をいう。

二 徴税吏員 知事又はその委任を受けた県職員をいう。

三 徴収金 県税並びに延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

四 納付書 納税者が徴収金を納付するために用いる文書で、県が作成するものに納付者の住所、氏名又は名称、納付すべき徴収金額、納付の場所その他納付について必要な事項を記載したものをいう。

五 納入書 特別徴収義務者が徴収金を納入するために用いる文書で、県が作成するものに特別徴収義務者の住所、氏名又は名称、納入すべき徴収金額、納入の場所その他納入について必要な事項を記載したものをいう。

(昭三四条例四三・昭三八条例二五・昭三八条例三〇・平一九条例九・一部改正)

(税目)

第三条 県税として課する税目は、次に掲げるものとする。

一 普通税

県民税

事業税

地方消費税

不動産取得税

県たばこ税

ゴルフ場利用税

軽油引取税

自動車税

鉱区税

固定資産税

二 目的税

狩猟税

水利地益税

(昭二九条例一七・全改、昭二九条例三八・昭三一条例二三・昭三二条例八・昭三六条例一二・昭三八条例二五・昭四三条例二六・昭五四条例二七・平元条例一二・平七条例九・平九条例四一・平一六条例三六・平二一条例四三・平二九条例四・一部改正)

(知事の権限の委任)

第四条 知事は、県税に係る徴収金の賦課徴収及び過料の徴収に関する事項(次項に掲げるものを除く。)については、当該県税に係る徴収金の課税地(以下「課税地」という。)を管轄する徳島県東部県税局又は徳島県総合県民局(以下「県税局等」という。)の長に委任する。

2 知事は、次に掲げる事項については、徳島県東部県税局の長(以下「東部県税局長」という。)に委任する。

一 法人の県民税及び法人の事業税に係る徴収金の賦課徴収に関する事項(規則で定めるものを除く。)及び過料の徴収に関する事項

二 利子等に係る県民税、特定配当等に係る県民税、特定株式等譲渡所得金額に係る県民税、県たばこ税、軽油引取税(特別徴収義務者が県内に事務所又は事業所を有しない場合に限る。)及び自動車税の環境性能割に係る徴収金の賦課徴収及び過料の徴収に関する事項

三 不動産取得税に係る徴収金の賦課徴収に関する事項(規則で定めるものに限る。)

四 自動車税の種別割に係る徴収金の賦課徴収に関する事項(規則で定めるものを除く。)及び過料の徴収に関する事項

3 次に掲げる事項については、前二項の規定は、適用しない。

一 課税権の帰属その他法の規定の適用について関係地方団体の長が意見を異にする場合における知事の権限に関する事項

二 第十七条第三項の規定による申告等の期限の延長に関する事項

三 固定資産税に係る大規模の償却資産の指定及び価格等の決定に関する事項

四 過料の額の決定に関する事項

五 法第一章第十六節の規定により知事の権限に属する事項

5 法第二十条の四の規定によつて知事が徴収の嘱託を受けた他の地方団体に係る地方団体の徴収金の徴収に関しては、当該地方団体の徴収金を納付すべき者の住所、居所、家屋敷、事務所若しくは事業所又はその者の財産の所在地を管轄する県税局等の長に委任する。

(昭四二条例九・全改、昭四三条例二六・昭五二条例一一・昭六〇条例五・昭六三条例八・平元条例一二・平元条例三四・平八条例五・平九条例九・平一〇条例一・平一二条例四・平一五条例四・平一五条例三〇・平一六条例五五・平一九条例六八・平二一条例四三・平二九条例四・平二九条例三三・令六条例五八・一部改正)

〔参照〕 県税事務取扱規程三条・五四条

一 県民税

イ 個人 住所地又は事務所、事業所若しくは家屋敷の所在地

ロ 法人 主たる事務所、事業所又は寮、宿泊所、クラブその他これらに類する施設の所在地

ハ 利子割 利子等の支払又はその取扱いをする者の営業所等で主たるものの所在地

ニ 配当割 特定配当等の支払を受ける個人の住所地

ホ 株式等譲渡所得割 特定株式等譲渡対価等の支払を受ける個人の住所地

二 事業税 主たる事務所又は事業所の所在地

三 地方消費税

イ 譲渡割 法第七十二条の七十八第二項各号に規定する場所の所在地

ロ 貨物割 税関の所在地

四 不動産取得税 不動産の所在地

五 県たばこ税 小売販売業者の営業所の所在地又は卸売販売業者等の事務所若しくは事業所の所在地

六 ゴルフ場利用税 ゴルフ場の所在地

七 軽油引取税 主たる事務所又は事業所の所在地

八 自動車税 納税義務者の住所地又は主たる事務所若しくは事業所の所在地(納税義務者が県内に住所又は事務所若しくは事業所を有しない場合においては、自動車の主たる定置場の所在地)

九 鉱区税 鉱区の所在地

十 固定資産税 大規模の償却資産の所在地

十一 狩猟税 狩猟者の登録の事務を取り扱う事務所の所在地

(昭六三条例八・全改、平元条例一二・平元条例三四・平七条例九・平八条例五・平九条例四一・平一〇条例一・平一六条例三六・平二〇条例二七・平二一条例四三・令六条例五八・一部改正)

(課税免除)

第六条 知事は、公益上その他の事由に因り課税を不適当と認める場合においては、課税をしないことができる。

〔参照〕 県税事務取扱規程三条

(徴収猶予に係る徴収金の分割納付又は分割納入)

第六条の二 知事は、法第十五条第三項に規定する徴収の猶予(以下この章において「徴収の猶予」という。)又は同条第五項に規定する徴収の猶予期間の延長(以下この章において「徴収の猶予期間の延長」という。)をする場合には、当該徴収の猶予又は当該徴収の猶予期間の延長に係る金額を当該徴収の猶予又は当該徴収の猶予期間の延長をする期間内の各月(知事がやむを得ない事情があると認めるときは、その期間内の知事が指定する月)に分割して納付し、又は納入させるものとする。

2 知事は、法第十五条第三項又は第五項の規定により、徴収の猶予又は徴収の猶予期間の延長に係る徴収金を分割して納付し、又は納入させる場合においては、当該分割納付の各納付期限及び各納付期限ごとの納付金額又は当該分割納入の各納入期限及び各納入期限ごとの納入金額を定めるものとする。

(平二七条例六五・追加)

(徴収猶予の申請手続等)

第六条の三 法第十五条の二第一項に規定する条例で定める事項は、次に掲げる事項とする。

一 納税義務者又は特別徴収義務者の氏名又は名称、住所及び法第二十条の十一の二に規定する個人番号(以下「個人番号」という。)又は同条に規定する法人番号(以下「法人番号」という。)(個人番号又は法人番号を有しない者にあつては、氏名又は名称及び住所)

二 法第十五条第一項各号のいずれかに該当する事実があること及びその該当する事実に基づき徴収金を一時に納付し、又は納入することができない事情の詳細

三 納付し、又は納入すべき徴収金の年度、税目、納期限及び金額

四 前号の金額のうち徴収の猶予を受けようとする金額

五 徴収の猶予を受けようとする期間

六 分割納付の方法により納付し、又は分割納入の方法により納入するかどうか(分割納付の方法により納付し、又は分割納入の方法により納入する場合にあつては、分割納付の各納付期限及び各納付期限ごとの納付金額又は分割納入の各納入期限及び各納入期限ごとの納入金額を含む。)

七 徴収の猶予を受けようとする金額が百万円を超え、かつ、当該徴収の猶予を受けようとする期間が三月を超える場合には、提供しようとする法第十六条第一項各号に掲げる担保の種類、数量、価額及び所在(その担保が保証人の保証であるときは、保証人の氏名及び住所又は居所)その他担保に関し参考となるべき事項(担保を提供することができない特別の事情があるときは、その事情)

八 その他知事が必要と認める事項

2 法第十五条の二第一項に規定する条例で定める書類は、次に掲げる書類とする。

一 法第十五条第一項各号のいずれかに該当する事実を証するに足りる書類

二 財産目録その他の資産及び負債の状況を明らかにする書類

三 徴収の猶予を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

四 徴収の猶予を受けようとする金額が百万円を超え、かつ、当該徴収の猶予を受けようとする期間が三月を超える場合には、地方税法施行令(昭和二十五年政令第二百四十五号。以下「施行令」という。)第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

五 その他知事が必要と認める書類

3 法第十五条の二第二項に規定する条例で定める事項は、次に掲げる事項とする。

一 徴収金を一時に納付し、又は納入することができない事情の詳細

三 その他知事が必要と認める事項

4 法第十五条の二第二項に規定する条例で定める書類は、次に掲げる書類とする。

二 その他知事が必要と認める書類

5 法第十五条の二第三項に規定する条例で定める事項は、次に掲げる事項とする。

一 徴収の猶予期間の延長を受けようとする徴収金の年度、税目、納期限及び金額

二 徴収の猶予を受けた期間内に当該徴収の猶予を受けた金額を納付し、又は納入することができないやむを得ない理由

三 徴収の猶予期間の延長を受けようとする期間

五 徴収の猶予期間の延長を受けようとする金額が百万円を超え、かつ、当該徴収の猶予期間の延長を受けようとする期間が三月を超える場合には、提供しようとする法第十六条第一項各号に掲げる担保の種類、数量、価額及び所在(その担保が保証人の保証であるときは、保証人の氏名及び住所又は居所)その他担保に関し参考となるべき事項(担保を提供することができない特別の事情があるときは、その事情)

六 その他知事が必要と認める事項

6 法第十五条の二第三項に規定する条例で定める書類は、次に掲げる書類とする。

一 第二項第二号に掲げる書類

二 徴収の猶予期間の延長を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

三 徴収の猶予期間の延長を受けようとする金額が百万円を超え、かつ、当該徴収の猶予期間の延長を受けようとする期間が三月を超える場合には、施行令第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

四 その他知事が必要と認める書類

8 法第十五条の二第八項に規定する条例で定める期間は、二十日とする。

(平二七条例六五・追加、平二九条例三三・一部改正)

(職権による換価の猶予の手続等)

第六条の四 第六条の二の規定は、法第十五条の五第二項において読み替えて準用する法第十五条第三項又は第五項の規定により、法第十五条の五第二項に規定する職権による換価の猶予(以下この章において「職権による換価の猶予」という。)又は職権による換価の猶予をした期間の延長に係る金額を分割して納付し、又は納入させる場合について準用する。

2 法第十五条の五の二第一項に規定する条例で定める書類は、次に掲げる書類とする。

一 前条第二項第二号に掲げる書類

二 職権による換価の猶予を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

三 職権による換価の猶予を受けようとする金額が百万円を超え、かつ、当該職権による換価の猶予を受けようとする期間が三月を超える場合には、施行令第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

四 徴収金を分割して納付し、又は納入させるために必要となる書類

五 その他知事が必要と認める書類

3 法第十五条の五の二第二項に規定する条例で定める書類は、次に掲げる書類とする。

一 前条第二項第二号に掲げる書類

二 職権による換価の猶予をした期間の延長を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

三 職権による換価の猶予をした期間の延長を受けようとする金額が百万円を超え、かつ、当該職権による換価の猶予をした期間の延長を受けようとする期間が三月を超える場合には、施行令第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

四 徴収金を分割して納付し、又は納入させるために必要となる書類

五 その他知事が必要と認める書類

(平二七条例六五・追加)

(申請による換価の猶予の申請手続等)

第六条の五 法第十五条の六第一項に規定する条例で定める期間は、六月とする。

2 第六条の二の規定は、法第十五条の六第三項において読み替えて準用する法第十五条第三項又は第五項の規定により、法第十五条の六第三項に規定する申請による換価の猶予(以下この章において「申請による換価の猶予」という。)又は申請による換価の猶予をした期間の延長に係る金額を分割して納付し、又は納入させる場合について準用する。

3 法第十五条の六の二第一項に規定する条例で定める事項は、次に掲げる事項とする。

一 第六条の三第一項第一号に掲げる事項

二 徴収金を一時に納付し、又は納入することにより事業の継続又は生活の維持が困難となる事情の詳細

三 納付し、又は納入すべき徴収金の年度、税目、納期限及び金額

四 前号の金額のうち申請による換価の猶予を受けようとする金額

五 申請による換価の猶予を受けようとする期間

六 分割納付の各納付期限及び各納付期限ごとの納付金額又は分割納入の各納入期限及び各納入期限ごとの納入金額

七 申請による換価の猶予を受けようとする金額が百万円を超え、かつ、当該申請による換価の猶予を受けようとする期間が三月を超える場合には、提供しようとする法第十六条第一項各号に掲げる担保の種類、数量、価額及び所在(その担保が保証人の保証であるときは、保証人の氏名及び住所又は居所)その他担保に関し参考となるべき事項(担保を提供することができない特別の事情があるときは、その事情)

八 その他知事が必要と認める事項

4 法第十五条の六の二第一項に規定する条例で定める書類は、次に掲げる書類とする。

一 第六条の三第二項第二号に掲げる書類

二 申請による換価の猶予を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

三 申請による換価の猶予を受けようとする金額が百万円を超え、かつ、当該申請による換価の猶予を受けようとする期間が三月を超える場合には、施行令第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

四 その他知事が必要と認める書類

5 法第十五条の六の二第二項に規定する条例で定める事項は、次に掲げる事項とする。

一 第六条の三第一項第一号に掲げる事項

二 申請による換価の猶予をした期間の延長を受けようとする徴収金の年度、税目、納期限及び金額

三 申請による換価の猶予を受けた期間内に当該申請による換価の猶予を受けた金額を納付し、又は納入することができないやむを得ない理由

四 申請による換価の猶予をした期間の延長を受けようとする期間

五 第三項第六号に掲げる事項

六 申請による換価の猶予をした期間の延長を受けようとする金額が百万円を超え、かつ、当該申請による換価の猶予をした期間の延長を受けようとする期間が三月を超える場合には、提供しようとする法第十六条第一項各号に掲げる担保の種類、数量、価額及び所在(その担保が保証人の保証であるときは、保証人の氏名及び住所又は居所)その他担保に関し参考となるべき事項(担保を提供することができない特別の事情があるときは、その事情)

七 その他知事が必要と認める事項

6 法第十五条の六の二第二項に規定する条例で定める書類は、次に掲げる書類とする。

一 第六条の三第二項第二号に掲げる書類

二 申請による換価の猶予をした期間の延長を受けようとする日前一年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

三 申請による換価の猶予をした期間の延長を受けようとする金額が百万円を超え、かつ、当該申請による換価の猶予をした期間の延長を受けようとする期間が三月を超える場合には、施行令第六条の十の規定により提出すべき書類その他担保の提供に関し必要となる書類

四 その他知事が必要と認める書類

7 法第十五条の六の二第三項において準用する法第十五条の二第八項に規定する条例で定める期間は、二十日とする。

(平二七条例六五・追加)

(担保を徴する必要がない場合)

第六条の六 法第十六条第一項ただし書に規定する条例で定める場合は、徴収の猶予、職権による換価の猶予若しくは申請による換価の猶予に係る金額が百万円以下である場合、その猶予の期間が三月以内である場合又は担保を徴することができない特別の事情がある場合とする。

(平二七条例六五・追加)

(徳島県行政手続条例の適用除外)

第七条 徳島県行政手続条例(平成七年徳島県条例第四十八号)第三条又は第四条に定めるもののほか、県税に関する条例又は規則の規定による処分その他公権力の行使に当たる行為については、徳島県行政手続条例第二章(第八条を除く。)及び第三章(第十四条を除く。)の規定は、適用しない。

2 徳島県行政手続条例第三条、第四条又は第三十三条第四項に定めるもののほか、徴収金を納付し、又は納入する義務の適正な実現を図るために行われる行政指導(同条例第二条第一項第八号に規定する行政指導をいう。)については、同条例第三十三条第三項及び第三十四条の規定は、適用しない。

(平七条例四八・追加、平二四条例三七・平二六条例六六・一部改正)

(課税洩等に係る県税の取扱)

第八条 課税洩れに係る県税又は詐偽その他不正の行為に因り免かれた徴収金については、課税すべき年度の税率によつて直ちにその全額を賦課徴収する。

(平七条例四八・旧第七条繰下)

(公示送達)

第九条 法第二十条の二の規定による公示送達は、課税地を管轄する県税局等(第四条第二項各号に掲げる事項に係るものにあつては、徳島県東部県税局)の掲示場に掲示して行うものとする。

(令六条例五八・全改)

〔参照〕 県税事務取扱規程六条

第十条 削除

(平一二条例四)

(申告書等の形式及び提出先)

第十一条 この条例に定める申告、申請、報告、請求、通知、届出その他の手続は、文書をもつてしなければならない。

3 前項の規定にかかわらず、次に掲げる文書については、徳島県総合県民局の長を経由して、東部県税局長に提出することができる。

一 第四条第二項第一号に掲げる事項に係る申告書等

二 第五十三条の十五第二項及び第五十三条の十六第二項に規定する申請書等

(昭二六条例二九・昭二八条例二九・昭二九条例一七・昭三〇条例三六・昭三七条例五四・昭四二条例九・昭五二条例一一・昭六三条例八・平元条例一二・平元条例三四・平一五条例三〇・平一六条例五五・平一九条例六八・平二一条例四三・平二九条例四・令六条例五八・一部改正)

第十二条から第十四条まで 削除

(昭三八条例二五)

(県税の納税管理人)

第十五条 県税(法人の県民税、事業税、不動産取得税、ゴルフ場利用税、自動車税の種別割、鉱区税及び固定資産税に限る。)の納税義務者又は特別徴収義務者は、県内に住所、居所、事務所、事業所又は寮、宿泊所、クラブその他これらに類する施設を有しない場合又は有しなくなつた場合には、納税に関する一切の事項を処理させるため、課税地を管轄する県税局等(法人の県民税、法人の事業税及び自動車税の種別割にあつては、徳島県東部県税局)の区域内に住所、居所、事務所若しくは事業所を有する者のうちから納税管理人を定めて直ちに知事に申告し、又は当該区域外に住所、居所、事務所若しくは事業所を有する者のうち当該事項の処理につき便宜を有するものを納税管理人として定めることについて知事に申請してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合も、同様とする。

4 第一項の規定により申告又は申請をした納税義務者又は特別徴収義務者は、納税管理人の住所、氏名又は職業に変更があつたときは、直ちに、知事に届け出なければならない。

(昭二八条例二九・昭三〇条例三六・昭三一条例二三・昭三六条例一二・昭三八条例二五・昭四二条例九・昭五二条例一一・昭五四条例二七・昭六〇条例五・昭六三条例八・平元条例一二・平一〇条例一四・平一六条例五五・平一九条例六八・平二〇条例二七・平二九条例四・令六条例五八・一部改正)

〔参照〕 施行規則一条の七の一八

(平一〇条例一四・平二三条例三四・一部改正)

(災害等による期限の延長)

第十七条 知事は、災害その他やむを得ない理由により、法又はこの条例の定める申告、申請、請求その他書類の提出(審査請求に関するものを除く。)又は納付若しくは納入に関する期限(以下この条において「申告等の期限」という。)までにこれらの行為をすることができないと認めるときは、当該納税義務者又は特別徴収義務者の申請により、その理由がやんだ日から二月(県たばこ税、ゴルフ場利用税及び軽油引取税については、三十日)を超えない限度において、申告等の期限の延長を許可することができる。

2 前項の申請をする者は、規則で定める申請書を災害その他やむを得ない理由のやんだ後相当の期間内に知事に提出しなければならない。

3 知事は、県の全部又は一部にわたる災害その他やむを得ない理由により、申告等の行為をすることができないと認める場合には、前二項の規定にかかわらず、地域及び期日を指定して申告等の期限を延長することができる。

(昭三八条例二五・全改、平元条例一二・平九条例四一・平二八条例一一・一部改正)

〔参照〕 施行規則一条の七の一九

第十八条 削除

(昭三四条例四三)

第十九条 削除

(昭三八条例三〇)

第二十条 削除

(昭三四条例四三)

第二十条の二から第二十条の四まで 削除

(昭三七条例五四)

第二章 普通税

第一節 県民税

第二十条の五 削除

(昭四二条例三六)

(所得割の税率)

第二十条の六 所得割の額は、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額に、百分の四を乗じて得た金額とする。

2 前項の「課税総所得金額」、「課税退職所得金額」又は「課税山林所得金額」とは、それぞれ法第三十四条の規定による控除後の前年の総所得金額、退職所得金額又は山林所得金額をいう。

(昭三七条例一七・全改、昭四一条例四一・昭六三条例八・平元条例一二・平三条例一九・平七条例九・平九条例三九・平一八条例六四・一部改正)

(寄附金税額控除の対象)

第二十条の七 法第三十七条の二第一項第三号の条例で定める寄附金は、所得税法(昭和四十年法律第三十三号)第七十八条第二項第二号及び第三号に掲げる寄附金(同条第三項の規定により特定寄附金とみなされるものを含む。)並びに租税特別措置法(昭和三十二年法律第二十六号)第四十一条の十八の二第二項に規定する特定非営利活動に関する寄附金のうち、県内に事務所若しくは事業所を有する法人若しくは団体又は公益信託ニ関スル法律(大正十一年法律第六十二号)第二条第一項の規定により知事若しくは教育委員会の許可を受けた公益信託に対するものとする。

2 法第三十七条の二第一項第四号の条例で定める寄附金は、特定非営利活動促進法(平成十年法律第七号)第二条第二項に規定する特定非営利活動法人(以下「特定非営利活動法人」という。)に対する当該特定非営利活動法人の行う同条第一項に規定する特定非営利活動に係る事業に関連する寄附金のうち、別に条例で定める控除対象特定非営利活動法人(法第三十七条の二第十二項に規定する控除対象特定非営利活動法人をいう。)に対する寄附金とする。

(平二四条例三七・全改、平二七条例六五・令元条例四・一部改正)

(個人の均等割の税率)

第二十条の八 個人の均等割の税率は、千円とする。

(昭二九条例一七・追加、昭三七条例一七・旧第二十条の九繰上、昭五一条例四九・昭五五条例二二・昭六〇条例一七・平八条例二二・一部改正)

(個人の県民税の申告)

第二十条の九 法第二十四条第一項第一号の者のうち法第三百十七条の二第一項から第四項までの規定に基づく市町村民税に関する申告書を提出する者は、当該申告書とあわせて法第四十五条の二の規定に基づく県民税に関する申告書を、賦課期日現在における住所所在地の市町村長に提出しなければならない。

(昭三七条例一七・追加)

(個人の県民税の賦課徴収に関する報告)

第二十条の十 市町村長は、当該年度において決定した個人の県民税に関し、次に掲げる事項を規則で定める報告書により、当該年度の六月三十日までに知事に報告しなければならない。ただし、法第三百二十条ただし書の規定により納期を定めている市町村にあつては、個人の県民税の課税後七日以内に報告することができる。

一 個人の県民税の納税義務者数

二 個人の県民税及び個人の市町村民税の均等割の課税額の総額

三 個人の県民税及び個人の市町村民税の所得割の課税額の総額

四 森林環境税の課税額の総額

五 個人の県民税の課税額、個人の市町村民税の課税額及び森林環境税の課税額の合計額に対する個人の県民税の課税額の割合

六 前各号に定めるもののほか、規則で定める事項

2 市町村長は、前項各号に掲げる事項に関し、当該年度の三月三十一日現在における状況を、規則で定める報告書により、当該年度の翌年度の四月三十日までに知事に報告しなければならない。

3 市町村長は、個人の県民税の滞納の状況に関し、当該年度の翌年度の五月三十一日現在における状況について、次に掲げる事項を規則で定める報告書により、当該年度の翌年度の六月三十日までに知事に報告しなければならない。

一 滞納の件数及びこれに係る税額の合計額

二 徴収猶予の件数及びこれに係る税額の合計額

三 換価の猶予の件数及びこれに係る税額の合計額

四 滞納処分の停止の件数及びこれに係る税額の合計額

4 知事は、必要があると認める場合には、前三項に規定するもののほか、市町村長に対し、個人の県民税の賦課徴収に関し、必要な事項の報告を求めることができる。

(昭三七条例一七・全改、昭四四条例四三・令五条例四九・一部改正)

〔参照〕 施行規則一条の一〇・一条の一二、県税事務取扱規程一七条

(個人の県民税に係る地方団体の徴収金の払込方法)

第二十条の十一 市町村が法第七百三十九条の四第二項の規定により個人の県民税に係る地方団体の徴収金を県に払い込む場合(当該地方団体の徴収金及び森林環境税及び森林環境譲与税に関する法律(平成三十一年法律第三号)第二条第五号に規定する森林環境税に係る徴収金を併せて県に払い込む場合を含む。)は、規則で定める払込書により払い込むものとする。

(昭二九条例一七・追加、昭三八条例三〇・令元条例四(令五条例四九)・一部改正)

〔参照〕 施行規則一条の一四

(徴収取扱費の算定及び交付)

第二十条の十二 市町村長は、六月、九月、十二月及び三月中に、規則で定める計算書によつて法第四十七条第一項の徴収取扱費の額を算定し、当該計算書を知事に送付しなければならない。

(昭三七条例一七・全改、平一八条例七七・一部改正)

〔参照〕 施行規則一条の一五

(法人税割の税率)

第二十条の十三 法人税割の税率は、百分の一とする。

(昭二九条例一七・追加、昭三〇条例二六・昭四〇条例一五・昭四一条例三三・昭四五条例三五・昭四九条例三二・昭五六条例一五・平二六条例四四・平二八条例四六・一部改正)

法人の区分 | 税率 |

一 次に掲げる法人 イ 法人税法(昭和四十年法律第三十四号)第二条第五号の公共法人及び法第二十四条第五項に規定する公益法人等のうち、法第二十五条第一項の規定により均等割を課することができないもの以外のもの(法人税法別表第二に規定する独立行政法人で収益事業(施行令第七条の四に規定する収益事業をいう。以下同じ。)を行うものを除く)。 ロ 法第二十四条第六項に規定する人格のない社団等 ハ 一般社団法人(非営利型法人(法人税法第二条第九号の二に規定する非営利型法人をいう。以下同じ。)に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く)。 ニ 保険業法(平成七年法律第百五号)に規定する相互会社以外の法人で資本金の額又は出資金の額を有しないもの(イからハまでに掲げる法人を除く)。 ホ 資本金等の額(法第二十三条第一項第四号の二に規定する資本金等の額をいう。以下この条において同じ。)を有する法人(法人税法別表第二に規定する独立行政法人で収益事業を行わないもの及びニに掲げる法人を除く。以下この表において同じ。)で資本金等の額が千万円以下であるもの | 年額 二万円 |

二 資本金等の額を有する法人で資本金等の額が千万円を超え一億円以下であるもの | 年額 五万円 |

三 資本金等の額を有する法人で資本金等の額が一億円を超え十億円以下であるもの | 年額 十三万円 |

四 資本金等の額を有する法人で資本金等の額が十億円を超え五十億円以下であるもの | 年額 五十四万円 |

五 資本金等の額を有する法人で資本金等の額が五十億円を超えるもの | 年額 八十万円 |

2 法第五十二条第二項第一号に掲げる法人(保険業法に規定する相互会社を除く。)の資本金等の額が、同号に定める日(法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合を除く。)又は第百四十四条の三第一項(同法第百四十四条の四第一項の規定が適用される場合を除く。)に規定する申告書を提出する義務があるものにあつては、法第五十二条第四項に規定する政令で定める日)現在における資本金の額及び資本準備金の額の合算額又は出資金の額に満たない場合における前項の規定の適用については、同項の表の第一号ホ中「資本金等の額が」とあるのは「法第五十二条第二項第一号に定める日(法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合を除く。)又は第百四十四条の三第一項(同法第百四十四条の四第一項の規定が適用される場合を除く。)に規定する申告書を提出する義務があるものにあつては、法第五十二条第四項に規定する政令で定める日。以下この表において同じ。)現在における資本金の額及び資本準備金の額の合算額又は出資金の額が」と、同表の第二号から第五号までの規定中「資本金等の額が」とあるのは「法第五十二条第二項第一号に定める日現在における資本金の額及び資本準備金の額の合算額又は出資金の額が」とする。

(昭五一条例四九・全改、昭五二条例二五・昭五三条例二三・昭五六条例一四・昭五八条例二七・昭五九条例二五・平六条例二五・平八条例五・平一八条例五六・平二〇条例二七・平二〇条例三五・平二七条例三五・平二七条例六五・令二条例三九・一部改正)

(法人の県民税の申告納付)

第二十条の十五 県民税の納税義務がある法人は、法第五十三条の規定により同条第一項、第二項、第三十一項及び第三十三項から第三十五項までの申告書を提出した後(同条第六十五項に規定する特定法人である内国法人が同項の規定により、同項に規定する申告書記載事項を提供する場合は、当該申告書記載事項を提供した後)、速やかに、その申告した税額を納付書により納付しなければならない。

(昭二九条例一七・追加、昭三〇条例二六・昭三六条例一八・昭四〇条例一五・昭四三条例二六・昭六三条例八・平一三条例二七・平一四条例五二・平二〇条例二七・平二二条例二六・平三〇条例四〇(令元条例四)・令二条例三九(令三条例三〇・令四条例九)・一部改正)

(法人の県民税の減免)

第二十条の十六 知事は、収益事業を行わない法人で次の各号のいずれかに該当するもののうち、必要があると認める者に対し、当該納税者の申請によつてその県民税を減免することができる。

一 公益社団法人又は公益財団法人

二 地方自治法(昭和二十二年法律第六十七号)第二百六十条の二第一項の認可を受けた地縁による団体

三 特定非営利活動法人

2 知事は、収益事業を行う特定非営利活動法人のうち、必要があると認める者に対し、当該特定非営利活動法人の申請によつて当該特定非営利活動法人の設立の日以後五年以内に終了する各事業年度のうち当該収益事業に係る所得の計算上益金の額が損金の額を超えない事業年度に限り、当該事業年度に係る県民税の均等割を減免することができる。

(昭二九条例一七・追加、昭三二条例二六・昭三四条例四三・平四条例三七・平七条例九・平一〇条例二五・平一五条例二九・平一六条例七・平二〇条例二七・平二〇条例三五・平二五条例一一・平二七条例六五・一部改正)

(利子割の特別徴収義務者)

第二十条の十六の二 利子割の特別徴収義務者は、利子等の支払又はその取扱いをする者で県内に法第二十四条第八項に規定する営業所等を有するものとする。

(昭六三条例八・追加)

(利子割の申告納入の手続)

第二十条の十六の三 前条の特別徴収義務者は、利子等の支払の際(特別徴収義務者が利子等の支払を取り扱う者である場合には、当該取扱いに係る利子等の交付の際)、その利子等について利子割を徴収し、その徴収の日の属する月の翌月十日までに、その徴収すべき利子割の課税標準額、税額その他必要な事項を記載した法第七十一条の十第二項の納入申告書に同項の計算書を添付して知事に提出した後、速やかに、その申告した納入金を納入書により納入しなければならない。

(昭六三条例八・追加、令二条例三九・一部改正)

(営業所等の設置等の届出)

第二十条の十六の四 利子等の支払又はその取扱いをする者は、県内に法第二十四条第八項に規定する営業所等を設けた場合においては、当該営業所等を設けた日から十五日以内に、次の各号に掲げる事項を記載した届出書を知事に提出しなければならない。

一 利子等の支払又はその取扱いをする者の名称、所在地及び法人番号(法人番号を有しない者にあつては、名称及び所在地)

二 当該営業所等の名称及び所在地

三 当該営業所等において行う支払の事務(支払に関連を有する事務を含む。)又は支払の取扱いの事務に係る法第二十三条第一項第十四号の利子等の種類

四 その他知事が必要と認める事項

(昭六三条例八・追加、平二七条例六五・一部改正)

(平一五条例三〇・追加、平二〇条例三五・平二四条例三七・平二六条例四四・平二七条例三五・一部改正)

(配当割の申告納入の手続)

第二十条の十六の六 前条の特別徴収義務者は、特定配当等の支払の際(特別徴収義務者が国外特定配当等、上場株式等の配当等又は償還金に係る差益金額の支払を取り扱う者である場合には、当該取扱いに係る国外特定配当等、上場株式等の配当等又は償還金に係る差益金額の交付の際)、その特定配当等について配当割を徴収し、その徴収の日の属する月の翌月十日までに、その徴収すべき配当割の課税標準額、税額その他必要な事項を記載した法第七十一条の三十一第二項の納入申告書に同項の計算書を添付して知事に提出した後、速やかに、その申告した納入金を納入書により納入しなければならない。

(平一五条例三〇・追加、平二〇条例三五・平二六条例四四・令二条例三九・一部改正)

(株式等譲渡所得割の特別徴収義務者)

第二十条の十六の七 株式等譲渡所得割の特別徴収義務者は、選択口座が開設されている租税特別措置法第三十七条の十一の三第三項第一号に規定する金融商品取引業者等で法第二十三条第一項第十六号に規定する特定株式等譲渡対価等(以下この条及び次条において「特定株式等譲渡対価等」という。)の支払を受けるべき日の属する年の一月一日現在において県内に住所を有する個人に対して当該特定株式等譲渡対価等の支払をするものとする。

(平一五条例三〇・追加、平一六条例三六・平一九条例三九・平二〇条例三五・平二六条例四四・一部改正)

(株式等譲渡所得割の申告納入の手続)

第二十条の十六の八 前条の特別徴収義務者は、特定株式等譲渡対価等の支払をする際、株式等譲渡所得割を徴収し、その徴収の日の属する年の翌年の一月十日(施行令第九条の二十第一項各号に掲げる場合には、当該各号に定める日)までに、その徴収すべき株式等譲渡所得割の課税標準額、税額その他必要な事項を記載した法第七十一条の五十一第二項の納入申告書に同項の計算書を添付して知事に提出した後、速やかに、その申告した納入金を納入書により納入しなければならない。

(平一五条例三〇・追加、平一六条例七・平二六条例四四・令二条例三九・一部改正)

第二節 事業税

一 法第七十二条の二第一項第一号イに掲げる法人 次に掲げる金額の合計額

イ 各事業年度の付加価値額に百分の一・二を乗じて得た金額

ロ 各事業年度の資本金等の額に百分の〇・五を乗じて得た金額

ハ 各事業年度の所得に百分の一を乗じて得た金額

各事業年度の所得のうち年四百万円以下の金額 | 百分の三・五 |

各事業年度の所得のうち年四百万円を超える金額 | 百分の四・九 |

各事業年度の所得のうち年四百万円以下の金額 | 百分の三・五 |

各事業年度の所得のうち年四百万円を超え年八百万円以下の金額 | 百分の五・三 |

各事業年度の所得のうち年八百万円を超える金額 | 百分の七 |

2 電気供給業(小売電気事業等(法第七十二条の二第一項第三号に規定する小売電気事業等をいう。以下同じ。)、発電事業等(同号に規定する発電事業等をいう。以下同じ。)及び特定卸供給事業(同号に規定する特定卸供給事業をいう。以下同じ。)を除く。)、導管ガス供給業、保険業及び貿易保険業に対する事業税の額は、各事業年度の収入金額に百分の一を乗じて得た金額とする。

一 法第七十二条の二第一項第三号イに掲げる法人 次に掲げる金額の合計額

イ 各事業年度の収入金額に百分の〇・七五を乗じて得た金額

ロ 各事業年度の付加価値額に百分の〇・三七を乗じて得た金額

ハ 各事業年度の資本金等の額に百分の〇・一五を乗じて得た金額

二 法第七十二条の二第一項第三号ロに掲げる法人 次に掲げる金額の合計額

イ 各事業年度の収入金額に百分の〇・七五を乗じて得た金額

ロ 各事業年度の所得に百分の一・八五を乗じて得た金額

4 特定ガス供給業に対する事業税の額は、次に掲げる金額の合計額とする。

一 各事業年度の収入金額に百分の〇・四八を乗じて得た金額

二 各事業年度の付加価値額に百分の〇・七七を乗じて得た金額

三 各事業年度の資本金等の額に百分の〇・三二を乗じて得た金額

一 特別法人 各事業年度の所得に百分の四・九を乗じて得た金額

二 特別法人以外の法人 各事業年度の所得に百分の七を乗じて得た金額

(昭二九条例一七・追加、昭二九条例一八・昭三〇条例二六・昭三一条例二三・昭三二条例二六・昭三四条例一六・昭三七条例一七・昭三九条例六二・昭四三条例二六・昭四九条例三二・平八条例五・平一〇条例一四・平一二条例七三・平一五条例三〇・平一八条例五六・平一八条例六四・平一九条例三九・平二二条例二六・平二七条例三五・平二七条例六五・平二八条例四〇・平三〇条例三八・令元条例四・令二条例一四・令三条例三〇・令四条例九・一部改正)

(法人の課税標準の区分経理の義務)

第二十条の十八 医療法人で事業税の納税義務があるものは、当該法人の事業から生ずる所得について、法第七十二条の二十三第二項の規定によつて当該法人の事業税の課税標準とすべき所得の計算上益金の額及び損金の額に算入されないものとされる部分をその他の部分と区分して経理しなければならない。

2 次の各号に掲げる事業の区分のうち二以上のものを併せて行う法人で事業税の納税義務があるものは、事業に関する経理を当該区分ごとに区分して行わなければならない。

二 電気供給業(次号に掲げる事業を除く。)、導管ガス供給業、保険業及び貿易保険業

三 電気供給業のうち小売電気事業等、発電事業等及び特定卸供給事業

四 特定ガス供給業

(昭二九条例一七・追加、昭二九条例一八・昭三〇条例二六・昭三一条例二三・昭三二条例二六・平八条例五・平一四条例五二・平一五条例三〇・平一八条例五六・平二〇条例二七・平二六条例四四・平二七条例六五・令二条例一四・令二条例三九・令三条例三〇・令四条例九・一部改正)

(法人の事業税の申告納付)

第二十条の十九 事業税の納税義務がある法人は、法第七十二条の二十五、第七十二条の二十六、第七十二条の二十八、第七十二条の二十九及び第七十二条の三十一の規定により申告書(修正申告書を含む。)を提出した後(法第七十二条の三十二第一項に規定する特定法人である内国法人が同項の規定により、同項に規定する申告書記載事項を提供する場合は、当該申告書記載事項を提供した後)、速やかに、その申告した税額を納付書により納付しなければならない。

(昭二九条例一七・追加、昭二九条例一八・平二二条例二六・平三〇条例四〇(令元条例四)・一部改正)

(法人の事業税の徴収猶予)

第二十条の十九の二 法第七十二条の三十八の二第一項の規定による事業税の徴収の猶予を受けようとする法人は、次に掲げる事項を記載した申請書に、同項各号のいずれかに該当する法人であることを証明するに足りる書類を添付して、当該事業税に係る同条第三項の申告書を提出する際、併せて知事に提出しなければならない。

一 納税義務者の名称、所在地及び法人番号(法人番号を有しない者にあつては、名称及び所在地。以下この条において同じ。)

二 事業年度及び事業税額

三 徴収の猶予を受けようとする金額及び期間

四 徴収の猶予を必要とする理由

五 その他知事が必要と認める事項

2 法第七十二条の三十八の二第五項の規定による徴収の猶予の期間の延長を受けようとする法人は、次に掲げる事項を記載した申請書をその徴収の猶予を受けている期間の終了する日までに知事に提出しなければならない。

一 納税義務者の名称、所在地及び法人番号

二 徴収の猶予を受けている事業税に係る事業年度及び事業税額

三 徴収の猶予を受けている金額及び期間

四 徴収の猶予の期間の延長を受けようとする金額及び期間

五 徴収の猶予の期間の延長を必要とする理由

六 その他知事が必要と認める事項

(平一五条例三〇・追加、平二七条例六五・一部改正)

一 第一種事業を行う個人 所得に百分の五を乗じて得た金額

二 第二種事業を行う個人 所得に百分の四を乗じて得た金額

三 第三種事業(次号に掲げるものを除く。)を行う個人 所得に百分の五を乗じて得た金額

四 第三種事業のうち法第七十二条の二第十項第五号及び第七号に掲げる事業を行う個人 所得に百分の三を乗じて得た金額

(平一五条例三〇・追加、平一九条例三九・一部改正)

(個人の課税標準の区分経理の義務)

第二十条の十九の四 法第七十二条の二第十項第一号から第五号までに掲げる事業を行う個人で事業税の納税義務があるものは、当該個人の事業から生ずる所得について、法第七十二条の四十九の十二第一項ただし書の規定によつて当該個人の事業税の課税標準とすべき所得の計算上総収入金額及び必要な経費に算入されないものとされる部分をその他の部分と区分して経理しなければならない。

(平一五条例三〇・追加、平一九条例三九・平二四条例三七・一部改正)

(個人の事業税の納期限)

第二十条の二十 個人の行う事業に対する事業税の納期限は、次のとおりとする。ただし、その税額が一万円以下であるものについては、その納期限は、八月三十一日限りとする。

第一期 八月三十一日限り

第二期 十一月三十日限り

2 年の中途において事業を廃止した場合における個人の行う事業に対する事業税の納期限は、前項の規定にかかわらず、知事がその都度定める。

3 知事は、特別の事情によつて第一項の納期限前十日までに納税通知書を交付できなかつた者については、別に納期限を定めることができる。

(昭二九条例一七・追加、昭三八条例二五・昭五九条例二五・一部改正)

第二十条の二十一 削除

(昭四一条例四一)

(個人の事業税に係る不申告に関する過料)

第二十条の二十二 個人の行う事業に対する事業税の納税義務者が法第七十二条の五十五の規定によつて申告すべき事項について正当な事由がなくて申告しなかつた場合においては、その者に対し、十万円以下の過料を科する。

(昭二九条例一七・追加、昭四一条例四一・昭四二条例三八・平二三条例三四・一部改正)

(事業税の減免)

第二十条の二十三 知事は、貧困により生活のため公私の扶助を受ける者その他特別の事情がある者に限り納税者の申請によつて事業税を減免することができる。

(昭二九条例一七・追加)

第三節 地方消費税

(平七条例九・追加)

(譲渡割の申告納付)

第二十条の二十三の二 譲渡割の納税義務がある事業者は、法第七十二条の八十七、第七十二条の八十八第一項及び第七十二条の八十九の規定により申告書を知事に提出した後(法第七十二条の八十九の二第一項に規定する特定法人である事業者が同項の規定により、同項に規定する申告書記載事項を提供する場合は、当該申告書記載事項を提供した後)、速やかに、その申告した税額を納付書により納付しなければならない。

(平七条例九・追加、平三〇条例四〇(令元条例四)・一部改正)

第四節 不動産取得税

(平七条例九・旧第三節繰下)

(不動産取得税の課税標準の特例に係る申告)

第二十条の二十四 法第七十三条の十四第一項又は第三項の規定の適用を受けようとする者は、当該住宅の取得後、速やかに、規則で定める申告書を知事に提出しなければならない。

一 当該住宅につき租税特別措置法施行令(昭和三十二年政令第四十三号)第四十二条第一項の規定による証明書の交付を受けている場合 次に掲げる書類

イ 当該証明書の写し

ロ その他知事が必要と認める書類

二 前号に掲げる場合以外の場合 次に掲げる書類

イ 当該住宅が施行令第三十七条の十八第一項及び第三項の規定に該当する住宅で当該住宅を取得した者が自己の居住の用に供するものであることを明らかにする書類

ロ その他知事が必要と認める書類

(昭五七条例二二・全改、昭五八条例二七・昭六一条例四・平一一条例一八・平一五条例三〇・平一七条例五八・平二七条例六五・令四条例三四・一部改正)

(家庭的保育事業の用に直接供する家屋等の取得に対する不動産取得税の課税標準の特例に係る条例で定める割合)

第二十条の二十四の二 法第七十三条の十四第十二項から第十四項までに規定する条例で定める割合は、三分の二とする。

(平二九条例二三・追加、令四条例九・一部改正)

(不動産取得税の税率)

第二十条の二十五 不動産取得税の税率は、百分の四とする。

(昭二九条例一七・追加、昭五六条例一四・一部改正)

(不動産取得税の納期)

第二十条の二十六 不動産取得税の納期は、知事が定める。

(昭二九条例一七・追加)

(不動産取得税の申告義務等)

第二十条の二十七 不動産を取得した者(法第七十三条の三第一項に規定する者を除く。以下この条及び次条において同じ。)は、当該不動産を取得した日から六十日以内に、規則で定める申告書を当該不動産の所在地の市町村長を経由して、知事に提出しなければならない。ただし、当該不動産の取得について、当該期間内に不動産登記法(平成十六年法律第百二十三号)第十八条の規定により表示に関する登記又は所有権の登記の申請をした場合(同法第二十五条の規定により当該申請が却下された場合を除く。)は、この限りでない。

2 法第七十三条の四から法第七十三条の七までの規定に該当する者は、前項に規定する期間内に、規則で定める申告書に当該不動産の取得に対し不動産取得税を課されないことを証明するに足る権限ある機関の証明書その他の書類を添付して、知事に提出しなければならない。

3 地方税法施行規則(昭和二十九年総理府令第二十三号。以下「施行規則」という。)第七条の三第四項本文の規定の適用を受けようとする者は、第一項に規定する期間内に、規則で定める申告書に規則で定める申出書及びその申出が当該家屋の区分所有者全員の協議によることを証する書面を添付して、知事に提出しなければならない。

4 知事は、必要があると認める場合には、不動産を取得した者に対し、不動産取得税の賦課徴収に関し必要な事項の申告又は報告を求めることができる。

(昭三八条例二五・全改、昭四一条例四一・昭五六条例一四・平二九条例三三・令四条例三四・一部改正)

〔参照〕 施行規則一条の二一の三・一条の二一の四

(不動産取得税に係る不申告等に関する過料)

第二十条の二十八 不動産を取得した者が前条の規定によつて申告し、又は報告すべき事項について正当な理由がなくて申告又は報告をしなかつた場合においては、その者に対し、十万円以下の過料を科する。

(昭三八条例二五・追加、平二三条例三四・一部改正)

(固定資産課税台帳に登録された不動産の価格等の通知)

第二十条の二十九 市町村長は、法第七十三条の十八第四項の規定により送付又は通知をする場合には、当該不動産の固定資産課税台帳に登録された価格、固定資産課税台帳登録後における当該不動産の状況の変化その他当該不動産の価格の決定について参考となるべき事項を併せて知事に通知するものとする。

(昭二九条例一七・追加、昭二九条例一八・一部改正、昭三八条例二五・旧第二十条の二十八繰下、令三条例四七・令四条例三四・一部改正)

〔参照〕 施行規則一条の二三

(住宅の用に供する土地の取得に対する不動産取得税の減額に係る申告)

第二十条の二十九の二 法第七十三条の二十四第一項、第二項又は第三項の規定の適用を受けようとする者は、当該土地の取得後、速やかに、規則で定める申告書を知事に提出しなければならない。

2 法第七十三条の二十四第二項の規定の適用を受けようとする者が提出する前項の申告書には、次の各号に掲げる場合の区分に応じ、当該各号に定める書類(第二十条の二十四第二項の規定により既に提出された書類があるときは、当該書類を除く。)を添付しなければならない。

一 当該土地の上にある住宅につき租税特別措置法施行令第四十二条第一項の規定による証明書の交付を受けている場合 次に掲げる書類

イ 当該証明書の写し

ロ その他知事が必要と認める書類

二 前号に掲げる場合以外の場合 次に掲げる書類

イ 当該土地の上にある住宅が施行令第三十七条の十八第一項及び第三項の規定に該当する住宅で当該住宅を取得した者が自己の居住の用に供するものであることを明らかにする書類

ロ その他知事が必要と認める書類

(昭五七条例二二・追加、昭五八条例二七・昭六一条例四・平一〇条例一六・平一一条例一八・平一二条例六六・平一四条例四二・平一七条例五八・平二七条例六五・平三〇条例三八・令四条例三四・一部改正)

(住宅の用に供する土地の取得等に対する不動産取得税の徴収猶予)

第二十条の三十 法第七十三条の二十五第一項の規定による徴収猶予の申告をする者は、次に掲げる事項(法第七十三条の二十四第一項第一号又は第二項第一号の規定の適用を受ける土地の取得にあつては、第五号に掲げる事項を除く。)を記載した申告書に、法第七十三条の二十四第一項第一号の規定の適用を受ける土地の取得にあつては当該土地を取得した日から二年以内に当該土地の上に特例適用住宅(同項に規定する特例適用住宅をいう。以下同じ。)が新築されること(当該取得をした者(以下この項において「取得者」という。)が当該土地を引き続き所有している場合又は当該特例適用住宅の新築が当該取得者から当該土地を取得した者により行われる場合に限る。)、同条第二項第一号の規定の適用を受ける土地の取得にあつては当該土地の上にある自己の居住の用に供する耐震基準適合既存住宅等(同項に規定する耐震基準適合既存住宅等をいう。以下この項において同じ。)を一年以内に取得すること、同条第三項第一号の規定の適用を受ける土地の取得にあつては当該土地を取得した者が当該土地を取得した日から一年以内に当該土地の上にある耐震基準不適合既存住宅を取得すること(当該耐震基準不適合既存住宅の取得が法第七十三条の二十七の二第一項の規定に該当する場合に限る。)、法第七十三条の二十四第三項第二号の規定の適用を受ける土地の取得にあつては当該土地を取得した者が当該土地を取得した日前一年の期間内に当該土地の上にある耐震基準不適合既存住宅を取得していたこと(当該耐震基準不適合既存住宅の取得が法第七十三条の二十七の二第一項の規定に該当する場合に限る。)を証明するに足りる書類を添付して、当該土地に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあつては、氏名又は名称及び住所。以下この条及び次条において同じ。)

二 取得した土地の所在、地番、地目及び地積

三 土地の取得年月日

四 特例適用住宅の着工及び完成予定年月日又は耐震基準適合既存住宅等の取得予定年月日

五 耐震基準不適合既存住宅の取得年月日又は取得予定年月日並びに当該耐震基準不適合既存住宅に行う耐震改修(法第七十三条の二十七の二第一項に規定する耐震改修をいう。以下同じ。)の着工年月日又は着工予定年月日及び完了年月日又は完了予定年月日

2 法第七十三条の二十七の二第二項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、耐震基準不適合既存住宅を取得した日から六月以内に、当該耐震基準不適合既存住宅に耐震改修を行い、当該住宅が耐震基準に適合することにつき同条第一項の総務省令で定めるところにより証明を受け、かつ、当該住宅をその者の居住の用に供するものであることを証明するに足りる書類を添付して、当該耐震基準不適合既存住宅に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 取得した耐震基準不適合既存住宅の所在、家屋番号、種類及び床面積

三 耐震基準不適合既存住宅の取得年月日

四 耐震改修の完了予定年月日

3 法第七十三条の二十七の三第二項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、当該不動産を取得した日から一年以内に公共事業の用に供するため当該不動産以外の不動産について収用され、譲渡し、又は移転補償金を受けるものであり、かつ、当該不動産が当該収用され、譲渡し、又は移転補償金を受ける不動産(以下この項において「被収用不動産等」という。)に代わるものと認められるものであることを証明するに足りる書類を添付して、当該不動産に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 取得した不動産が土地である場合には、その所在、地番、地目及び地積

三 取得した不動産が家屋である場合には、その所在、家屋番号、種類及び床面積

四 不動産の取得年月日

五 被収用不動産等が土地である場合には、その所在、地番、地目、地積及び固定資産税課税台帳に登録されている価格

六 被収用不動産等が家屋である場合には、その所在、家屋番号、種類、床面積及び固定資産税課税台帳に登録されている価格

七 収用され、譲渡し、又は移転補償金を受ける年月日

4 法第七十三条の二十七の四第二項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、当該譲渡担保財産が譲渡担保財産の設定の日から二年以内に移転があることを証明するに足りる書類を添付して、当該不動産に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 取得した不動産が土地である場合には、その所在、地番、地目及び地積

三 取得した不動産が家屋である場合には、その所在、家屋番号、種類及び床面積

四 不動産の取得年月日

五 譲渡担保の消滅年月日

5 前項の規定は、法第七十三条の二十七の五第二項において準用する法第七十三条の二十七の四第二項の規定による徴収猶予について準用する。この場合において、前項中「法第七十三条の二十七の四第二項」とあるのは「法第七十三条の二十七の五第二項において準用する法第七十三条の二十七の四第二項」と、「当該譲渡担保財産が譲渡担保財産の設定の日から二年以内に移転があること」とあるのは「建築施設の部分の取得にあつては都市再開発法(昭和四十四年法律第三十八号)第百十八条の十七の規定による建築工事の完了の公告があつた日の翌日までに同法第百十八条の十一第一項に規定する譲受け予定者が当該建築施設の部分を取得すること又は公共施設の用に供する不動産の取得にあつては同法第百十八条の二十第一項の規定による公共施設の整備に関する工事の完了の公告があつた日の翌日までに国若しくは地方公共団体が当該不動産を取得すること」と、同項第五号中「譲渡担保の消滅年月日」とあるのは「都市再開発法第百十八条の十一第一項に規定する譲受け予定者又は国若しくは地方公共団体の取得年月日」と読み替えるものとする。

6 法第七十三条の二十七の六第二項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、同条第一項に規定する土地の取得の日から五年以内(当該土地が同項に規定する土地改良事業に係るものである場合には、同日から同項に規定する一年を経過する日までの期間内)に当該土地を農業経営基盤強化促進法(昭和五十五年法律第六十五号)第七条第一号に掲げる事業(同法第四条第一項に規定する農用地等の貸付けであつてその貸付期間(当該貸付期間のうち延長に係るものを除く。)が五年を超えるものを行うことを目的として当該農用地等を取得するものを除く。)の実施により売り渡し、若しくは交換し、又は同法第七条第三号に掲げる事業の実施により現物出資することを証明するに足りる書類を添付して、当該土地に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の名称、所在地及び法人番号(法人番号を有しない者にあつては、名称及び所在地。次項において同じ。)

二 取得した土地の所在、地番、地目及び地積

三 土地の取得年月日

四 土地を売り渡し、若しくは交換し、又は現物出資する予定の年月日

五 その他知事が必要と認める事項

7 法第七十三条の二十七の七第二項において準用する法第七十三条の二十七の四第二項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、法第七十三条の二十七の七第一項に規定する換地をその取得の日から二年以内に譲渡することを証明するに足りる書類を添付して、当該換地に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の名称、所在地及び法人番号

二 取得した換地の所在、地番、地目及び地積

三 換地の取得年月日

四 譲渡する予定の換地の所在、地番、地目及び地積

五 換地を譲渡する予定の年月日

8 法附則第十一条の四第三項において準用する法第七十三条の二十五第一項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、法附則第十一条の四第二項に規定する改修工事対象住宅(以下この項及び次項において「改修工事対象住宅」という。)を取得した日から二年以内に、当該改修工事対象住宅について同条第二項に規定する住宅性能向上改修工事(以下この項及び次項において「住宅性能向上改修工事」という。)を行つた後、当該住宅性能向上改修工事を行つた当該改修工事対象住宅で同条第二項の政令で定めるもの(以下この項及び次項において「住宅性能向上改修住宅」という。)を個人に対し譲渡し、当該個人が当該住宅性能向上改修住宅をその者の居住の用に供することを証明するに足りる書類を添付して、当該改修工事対象住宅に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 納税義務者が受けている宅地建物取引業法(昭和二十七年法律第百七十六号)第三条第一項に規定する免許に係る免許証番号、免許の年月日及び有効期間

三 改修工事対象住宅の所在、家屋番号、種類及び床面積

四 改修工事対象住宅の取得年月日

五 その他知事が必要と認める事項

9 法附則第十一条の四第五項において準用する法第七十三条の二十五第一項の規定による徴収猶予の申告をする者は、次に掲げる事項を記載した申告書に、法附則第十一条の四第四項に規定する改修工事対象住宅用地(以下この項において「改修工事対象住宅用地」という。)を取得した日から二年以内に、当該改修工事対象住宅用地の上にある改修工事対象住宅について住宅性能向上改修工事を行つた後、当該住宅性能向上改修住宅で同条第四項の政令で定めるもの(以下この項において「特定住宅性能向上改修住宅」という。)の敷地の用に供する土地を個人に対し譲渡し、当該個人が当該特定住宅性能向上改修住宅をその者の居住の用に供することを証明するに足りる書類を添付して、当該改修工事対象住宅用地に係る不動産取得税の納期限までに知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 納税義務者が受けている宅地建物取引業法第三条第一項に規定する免許に係る免許証番号、免許の年月日及び有効期間

三 改修工事対象住宅用地の所在、地番、地目及び地積

四 改修工事対象住宅用地の取得年月日

五 改修工事対象住宅の所在、家屋番号、種類及び床面積

六 改修工事対象住宅の取得年月日

七 その他知事が必要と認める事項

(昭二九条例一七・追加、昭二九条例一八・昭三六条例一八・昭三七条例一七・昭三八条例二五・昭四〇条例一五・昭四一条例四一・昭四四条例三六・昭四五条例九・昭四六条例二三・昭四七条例二七・昭四八条例三五・昭四九条例三二・昭五一条例五五・昭五三条例二三・昭五四条例二七・昭五五条例二二・昭五六条例一四・昭五八条例二七・昭六〇条例五・昭六〇条例一七・昭六二条例一五・昭六三条例八・昭六三条例二一・平元条例三三・平三条例一九・平五条例二一・平六条例二五・平八条例二二・平九条例四一・平一〇条例一四・平一〇条例一六・平一一条例一八・平一二条例六六・平一四条例四二・平一五条例二九・平一五条例三〇・平一六条例三六・平一八条例六四・平二一条例四三・平二一条例五四・平二三条例三四・平二四条例三七・平二六条例四四・平二七条例三五・平二七条例六五・平三〇条例三八・令元条例四・令二条例三九・令四条例三四・令五条例六・一部改正)

(不動産取得税の減免)

第二十条の三十一 知事は、次の各号のいずれかに該当する不動産の取得に対しては、不動産取得税を減免することができる。

一 取得した不動産がその取得の日から六月以内に天災その他の災害により滅失し、又は損壊した場合における当該不動産の取得

二 前号の場合を除き、天災その他の災害により滅失し、又は損壊した不動産に代るものと知事が認める不動産を当該滅失し、又は損壊した日から三年以内に取得した場合における当該不動産の取得

三 特定非営利活動法人が、特定非営利活動促進法第十一条第一項第三号に規定する特定非営利活動に係る事業の用に供するためのものと認められる不動産を当該特定非営利活動法人の設立の日以後五年以内に無償で譲り受けた場合における当該不動産の取得

四 前三号に掲げるもののほか、特別の事情により知事が必要と認めたもの

2 前項の規定によつて不動産取得税の減免を受けようとする者は、納期前七日までに左に掲げる事項を記載した申請書にその減免を受けようとする事由を証明する書類を添付して知事に提出しなければならない。

一 納税義務者の氏名又は名称、住所及び個人番号又は法人番号

二 土地にあつてはその所在、地番、地目、地積及び価格

三 家屋にあつてはその所在、家屋番号、種類、構造、床面積及び価格

四 減免を受けようとする事由

(昭二九条例一七・追加、昭三二条例二六・昭三八条例二五・平一六条例七・平二七条例六五・一部改正)

第五節 県たばこ税

(平元条例一二・改称、平七条例九・旧第四節繰下)

(普通徴収の方法による県たばこ税の納期)

第二十条の三十二 法第七十四条の九ただし書の規定により県たばこ税を普通徴収の方法によつて徴収する場合における県たばこ税の納期は、知事が定める。

(昭六〇条例五・全改、平元条例一二・一部改正)

(県たばこ税に係る不申告に関する過料)

第二十条の三十三 法第七十四条の九の規定によつて県たばこ税を申告納付すべき者が正当な事由がなくて法第七十四条の十第一項から第三項までの規定による申告書をこれらの項に規定する申告書の提出期限までに提出しなかつたときは、十万円以下の過料に処する。

(平二三条例三四・追加)

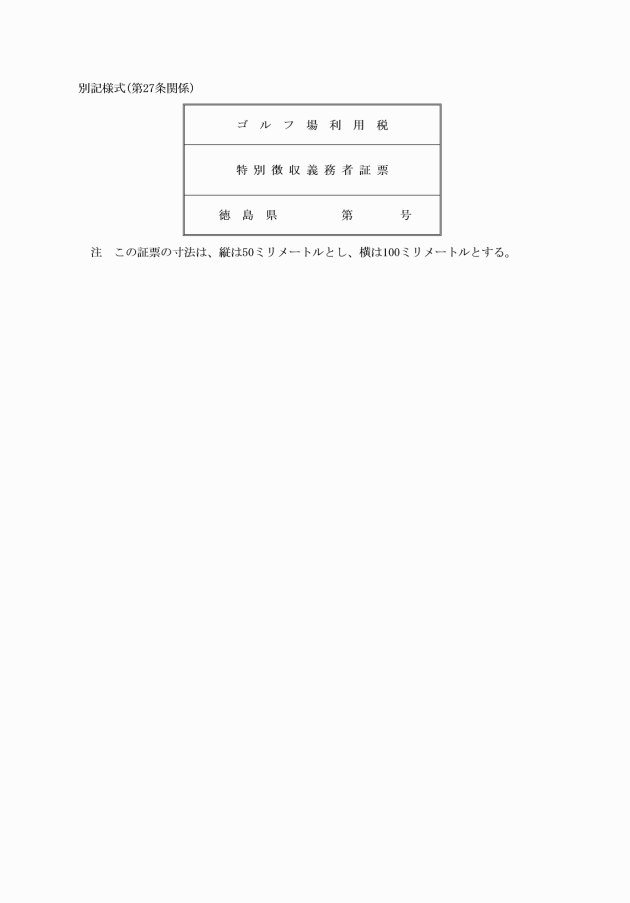

第六節 ゴルフ場利用税

(平元条例一二・改称、平七条例九・旧第五節繰下)

第二十一条 削除

(平元条例一二)

等級 | 税率 |

特一級 | 一人一日について 一、二〇〇円 |

一級 | 一人一日について 一、〇〇〇円 |

二級 | 一人一日について 八〇〇円 |

三級 | 一人一日について 六五〇円 |

四級 | 一人一日について 五〇〇円 |

五級 | 一人一日について 四〇〇円 |

2 前項の表の上欄に掲げる等級は、ゴルフ場のホール数及び利用料金を基準として規則で定める。

(平元条例一二・全改)

一 年齢六十五歳以上七十歳未満の者 百分の二十

二 早朝利用その他利用に関し時間、場所等の制約がある利用をする者(ゴルフ用具を自ら携帯して利用する場合に限る。) 百分の三十

一 国民スポーツ大会(スポーツ基本法(平成二十三年法律第七十八号)第二十六条第一項に規定する国民スポーツ大会をいう。)の予選会のゴルフ競技に参加する選手(職業としてゴルフをする者を除く。以下この項において同じ。)が当該予選会のゴルフ競技(公式練習を含む。)としてゴルフを行う場合の当該ゴルフ場の利用

二 競技会(公益財団法人日本ゴルフ協会等が主催する競技会のうち知事が定めるものをいう。)のゴルフ競技に参加する選手が当該競技会のゴルフ競技(公式練習を含む。)としてゴルフを行う場合の当該ゴルフ場の利用

(昭五四条例七・追加、平元条例一三・平八条例二二・平一五条例二九・平二三条例三四・平二四条例四三・令二条例三九・一部改正)

〔参照〕 施行規則四条の二

(ゴルフ場利用税の特別徴収義務者の指定)

第二十三条 ゴルフ場利用税の特別徴収義務者は、ゴルフ場の経営者とする。

2 知事は、前項に規定する者のほか、ゴルフ場利用税の徴収の便宜を有する者をゴルフ場利用税の特別徴収義務者として指定することができる。

(昭二九条例三八・全改、昭三六条例一八・平元条例一二・一部改正)

〔参照〕 施行規則六条

(利用料金の表示義務)

第二十四条 ゴルフ場利用税の特別徴収義務者は、その特別徴収すべきゴルフ場利用税に係るゴルフ場のうち公衆に見やすい箇所に、その特別徴収すべきゴルフ場利用税額及び利用料金の金額を表示しなければならない。

(昭二九条例三八・全改、平元条例一二・一部改正)

(利用料金の表示義務違反に関する罪)

第二十五条 前条の規定に違反した者は、六月以下の拘禁刑又は十万円以下の罰金に処する。

(昭二九条例三八・全改、令七条例七・一部改正)

(ゴルフ場利用税の申告納入)

第二十六条 ゴルフ場利用税の特別徴収義務者は、その徴収すべき毎月分のゴルフ場利用税に係る課税標準の総数、税額その他規則で定める事項を記載した納入申告書を翌月十五日までに知事に提出すると同時に、その申告した納入金を納入書によつて納入しなければならない。ただし、ゴルフ場の経営を廃止した場合においては、廃止した日から五日以内に廃止した日までに徴収すべきゴルフ場利用税を申告納入しなければならない。

(昭二九条例三八・全改、平元条例一二・一部改正)

〔参照〕 施行規則五条

(ゴルフ場利用税の特別徴収義務者としての登録)

第二十七条 第二十三条の規定によつてゴルフ場利用税の特別徴収義務者として指定された者は、その特別徴収すべきゴルフ場利用税に係るゴルフ場ごとに特別徴収義務者としての登録を規則で定める申請書によつて経営を開始しようとする五日前までに知事に申請しなければならない。登録した事項について変更を生じた場合においては、その旨をその変更の生じた日から五日以内に届け出なければならない。

(昭二九条例三八・全改、昭三四条例四三・平元条例一二・平九条例四一・一部改正)

〔参照〕 施行規則七条

(ゴルフ場利用税の特別徴収義務者の帳簿記載の義務等)

第二十八条 ゴルフ場利用税の特別徴収義務者は、規則で定める帳簿を備え付け、毎日所定の事項を記載しなければならない。

(昭二九条例三八・追加、昭四八条例三八・平元条例一二・平一〇条例一四・一部改正、平二九条例四・旧第三十四条の二繰上、令三条例三〇・一部改正)

〔参照〕 施行規則一四条の四・一四条の四の二・一四条の五・一四条の五の二・一四条の五の三・一四条の五の四・一四条の五の五

第二十九条から第四十一条まで 削除

(平二九条例四)

第七節 軽油引取税

(平二一条例四三・追加、平二九条例四・旧第七節の二繰上)

(軽油引取税の特別徴収義務者の指定等)

第四十二条 軽油引取税の特別徴収義務者は、元売業者又は特約業者とする。

2 知事は、前項に規定する者のほか、軽油引取税の徴収の便宜を有する者を軽油引取税の特別徴収義務者として指定することができる。

3 第一項の特別徴収義務者が元売業者又は特約業者の指定を取り消された場合には、その取消しの日に特別徴収義務者でなくなるものとする。

(平二一条例四三・追加)

2 登録特別徴収義務者(法第百四十四条の十五第二項の規定により登録を受けた特別徴収義務者をいう。以下この条において同じ。)は、登録をした事項に変更を生じた場合においては、その変更に係る事項について、遅滞なく、登録の変更の申請をしなければならない。

3 知事は、登録特別徴収義務者から登録の消除の申請があつたとき、又は当該登録特別徴収義務者が特別徴収義務者でなくなつたときには、遅滞なく、当該登録特別徴収義務者の登録を消除するものとする。

4 知事は、登録特別徴収義務者が次の各号のいずれにも該当することとなつたときは、当該登録特別徴収義務者の登録を消除することができる。

一 当該登録特別徴収義務者の事務所又は事業所が県内に所在しなくなつたこと。

二 県内において一年以上当該登録特別徴収義務者からの軽油の納入が行われないこと。

5 知事は、登録特別徴収義務者の登録を消除したときは、遅滞なく、その旨を当該消除に係る者に対し通知するものとする。

6 知事は、第一項の登録の申請を受理した場合には、その申請をした者のうち県内に事務所又は事業所を有するものに対し、その者の県内に所在する事務所又は事業所ごとに、その者が軽油引取税を徴収すべき義務を課せられた者であることを証する施行規則で定める証票を交付するものとする。

(平二一条例四三・追加)

(軽油引取税の申告納入の手続)

第四十四条 軽油引取税の特別徴収義務者は、その徴収すべき毎月分の軽油引取税に係る課税標準量、税額その他必要な事項を記載した法第百四十四条の十四第二項の納入申告書を翌月末日までに知事に提出すると同時に、その申告した納入金を納入書によつて納入しなければならない。

(平二一条例四三・追加)

(免税軽油引取の特例)

第四十五条 免税軽油使用者が免税証に記載された販売業者の事務所又は事業所所在地以外の地において軽油の引取りを行う必要が生じたことその他やむを得ない理由がある場合においては、他の販売業者から免税軽油の引取りを行うことができる。この場合においては、免税軽油使用者は、免税証に当該免税軽油使用者の氏名又は名称を記載しなければならない。

(平二一条例四三・追加、令三条例三〇・一部改正)

(免税軽油の引取り等に係る報告の期限の特例)

第四十六条 法第百四十四条の二十七第二項に規定する引取りを行う当該免税軽油使用者証に係る報告対象免税軽油の数量が少量であることその他の特別の事情があると認められる免税軽油使用者証の交付を受けた者として規則で定める者(以下「特例報告者」という。)が当該免税軽油使用者証を提示して交付を受けた免税証の有効期間の末日が属する月の末日までに新たに免税証の交付を申請しなかつた場合における当該免税証の有効期間の初日が属する月の初日から当該免税証の有効期間の末日が属する月の末日までの間の同条第一項の報告書(次項において「報告書」という。)の提出の期限は、当該免税証の有効期間の末日が属する月の翌月の末日(特例報告者が当該免税証の有効期間の末日が属する月の翌月の初日から同月の末日の前日までの間に新たに免税証の交付を申請したときは、当該申請の日)とする。

2 特例報告者が当該免税軽油使用者証を提示して交付を受けた免税証(以下この項において「旧免税証」という。)の有効期間の初日が属する月の翌月の初日から旧免税証の有効期間の末日が属する月の末日までの間に新たに免税証の交付を申請した場合における旧免税証の有効期間の初日が属する月の初日から当該申請の日の属する月の前月の末日までの間の報告書の提出の期限は、当該申請の日とする。

(平二一条例四三・追加)

(軽油引取税の減免)

第四十七条 知事は、火災及びこれに類する事情がある者に限り、納税者の申請によつて軽油引取税を減免することができる。

(平二一条例四三・追加)

第八節 自動車税

(平七条例九・旧第七節繰下)

(自動車税の非課税の範囲)

第四十八条 法第百四十八条第二項に規定する条例で定める自動車は、日本赤十字社が所有する自動車のうち直接その本来の事業の用に供するもので、次に掲げるものとする。

一 巡回診療又は患者の輸送の用に供する自動車

二 血液事業の用に供する自動車

三 救護資材の運搬の用に供する自動車

(平二九条例四・追加)

(環境性能割の納付の方法)

第四十九条 環境性能割の納税義務者は、法第百六十条第一項又は法第百六十一条の規定により環境性能割額を納付する場合(法第百七十条の規定により当該環境性能割額に係る延滞金額を納付する場合を含む。第三項において同じ。)には、法第百六十条第一項に規定する申告書又は法第百六十一条第二項に規定する修正申告書に次条に規定する環境性能割の証紙を貼つてしなければならない。この場合においては、納税義務者は、環境性能割に係る証紙代金収納計器により当該環境性能割額(当該環境性能割額に係る延滞金額を含む。第三項において同じ。)に相当する金額を表示する印(以下「環境性能割証紙代金収納印」という。)の押印を受けることにより、環境性能割の証紙に代えることができる。

(平二九条例四・追加、令三条例四七・一部改正)

(環境性能割の証紙の種類及び様式)

第五十条 環境性能割の証紙の種類は、百円、三百円、五百円、千円、三千円、五千円、一万円及び十万円とする。

2 環境性能割の証紙の様式は、規則で定める。

(平二九条例四・追加)

(環境性能割証紙代金収納印の印影の形式)

第五十一条 環境性能割証紙代金収納印の印影の形式は、規則で定める。

(平二九条例四・追加)

(徳島県収入証紙条例の規定の準用)

第五十二条 徳島県収入証紙条例(昭和三十九年徳島県条例第二十一号)第四条から第七条までの規定は、環境性能割の証紙の取扱いについて準用する。この場合において、同条例第七条中「第三条」とあるのは、「徳島県税条例第五十条」と読み替えるものとする。

(平二九条例四・追加)

(規則への委任)

第五十三条 前条に規定するもののほか、環境性能割の証紙及び環境性能割証紙代金収納印の取扱いに関し必要な事項は、規則で定める。

(平二九条例四・追加)

(環境性能割に係る不申告等に関する過料)

第五十三条の二 環境性能割の納税義務者が法第百六十条の規定により申告し、又は報告すべき事項について正当な事由がなくて申告又は報告をしなかつた場合には、その者に対し、十万円以下の過料を科する。

(平二九条例四・追加)

一 医療法(昭和二十三年法律第二百五号)第三十一条に規定する公的医療機関(以下「公的医療機関」という。)の救急自動車又は主としてへき地巡回診療の用に供する自動車

二 社会福祉法(昭和二十六年法律第四十五号)第二十二条に規定する社会福祉法人その他同法第二条に規定する社会福祉事業を経営する者(以下「社会福祉法人等」という。)の専らその本来の事業の用に供する自動車

三 身体障害者(身体に障害を有し歩行が困難な者をいう。以下同じ。)、身体障害者等(身体障害者又は精神障害者(精神に障害を有し歩行が困難な者をいう。以下同じ。)をいう。以下この条において同じ。)のために当該身体障害者等と生計を一にする者又は身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)のために当該身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)を常時介護する者が運転する自動車であつて、当該身体障害者等が取得したもの(当該身体障害者等が年齢十八歳未満の身体障害者である場合又は精神障害者である場合には、当該身体障害者等と生計を一にする者が取得したものを含む。)で知事が必要と認めるもの

四 構造上専ら身体障害者等の利用に供するためのものと認められる自動車のうち、身体障害者等の日常生活に不可欠であると知事が認めるもの

五 構造上身体障害者等の利用に供するためのものと認められる自動車

六 専ら身体障害者が運転するため構造の変更がなされた自動車で営業用のもの

七 取得した自動車又は三輪以上の軽自動車(法第四百四十二条第五号に規定する軽自動車をいう。以下同じ。)がその取得の日から一月以内に天災により滅失した場合において、当該滅失した自動車又は三輪以上の軽自動車に代わるものとして取得した自動車

八 特定非営利活動法人が、特定非営利活動促進法第十一条第一項第三号に規定する特定非営利活動に係る事業の用に供するためのものと認められる自動車を当該特定非営利活動法人の設立の日以後五年以内に無償で譲り受けた場合における当該自動車

3 第一項第三号の規定により環境性能割の減免を受けようとする者は、前項の申告書を提出する際に、身体障害者福祉法(昭和二十四年法律第二百八十三号)第十五条第四項の規定により交付された身体障害者手帳(戦傷病者特別援護法(昭和三十八年法律第百六十八号)第四条の規定により戦傷病者手帳の交付を受けている者で身体障害者手帳の交付を受けていないものにあつては、戦傷病者手帳)(以下単に「身体障害者手帳」という。)、厚生労働大臣の定めるところにより交付された療育手帳(以下「療育手帳」という。)又は精神保健及び精神障害者福祉に関する法律(昭和二十五年法律第百二十三号)第四十五条第二項の規定により交付された精神障害者保健福祉手帳(以下「精神障害者保健福祉手帳」という。)及び道路交通法(昭和三十五年法律第百五号)第九十二条の規定により交付された身体障害者、身体障害者等と生計を一にする者又は身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)を常時介護する者の運転免許証(同法第八十四条第一項の運転免許を現に受けていることを証明するに足りる書類又は電磁的記録を含む。)を提示しなければならない。

(平二九条例四・追加、令元条例四・令七条例一〇・一部改正)

一 乗用車(三輪の小型自動車であるものを除く。)

イ 営業用

(1) 総排気量(ロータリーエンジンを搭載するものについては、単室容積にローター数を乗じて得た値の一・五倍を総排気量とみなす。以下この条において同じ。)が一リットル以下のもの 年額 七千五百円

(2) 総排気量が一リットルを超え、一・五リットル以下のもの 年額 八千五百円

(3) 総排気量が一・五リットルを超え、二リットル以下のもの 年額 九千五百円

(4) 総排気量が二リットルを超え、二・五リットル以下のもの 年額 一万三千八百円

(5) 総排気量が二・五リットルを超え、三リットル以下のもの 年額 一万五千七百円

(6) 総排気量が三リットルを超え、三・五リットル以下のもの 年額 一万七千九百円

(7) 総排気量が三・五リットルを超え、四リットル以下のもの 年額 二万五百円

(8) 総排気量が四リットルを超え、四・五リットル以下のもの 年額 二万三千六百円

(9) 総排気量が四・五リットルを超え、六リットル以下のもの 年額 二万七千二百円

(10) 総排気量が六リットルを超えるもの 年額 四万七百円

ロ 自家用

(1) 総排気量が一リットル以下のもの 年額 二万五千円

(2) 総排気量が一リットルを超え、一・五リットル以下のもの 年額 三万五百円

(3) 総排気量が一・五リットルを超え、二リットル以下のもの 年額 三万六千円

(4) 総排気量が二リットルを超え、二・五リットル以下のもの 年額 四万三千五百円

(5) 総排気量が二・五リットルを超え、三リットル以下のもの 年額 五万円

(6) 総排気量が三リットルを超え、三・五リットル以下のもの 年額 五万七千円

(7) 総排気量が三・五リットルを超え、四リットル以下のもの 年額 六万五千五百円

(8) 総排気量が四リットルを超え、四・五リットル以下のもの 年額 七万五千五百円

(9) 総排気量が四・五リットルを超え、六リットル以下のもの 年額 八万七千円

(10) 総排気量が六リットルを超えるもの 年額 十一万円

二 トラック(被けん引自動車以外の三輪の小型自動車であるものを除く。)

イ 営業用(けん引自動車であるもの及び被けん引自動車であるものを除く。)

(1) 最大積載量が一トン以下のもの 年額 六千五百円

(2) 最大積載量が一トンを超え、二トン以下のもの 年額 九千円

(3) 最大積載量が二トンを超え、三トン以下のもの 年額 一万二千円

(4) 最大積載量が三トンを超え、四トン以下のもの 年額 一万五千円

(5) 最大積載量が四トンを超え、五トン以下のもの 年額 一万八千五百円

(6) 最大積載量が五トンを超え、六トン以下のもの 年額 二万二千円

(7) 最大積載量が六トンを超え、七トン以下のもの 年額 二万五千五百円

(8) 最大積載量が七トンを超え、八トン以下のもの 年額 二万九千五百円

(9) 最大積載量が八トンを超えるもの 年額 二万九千五百円に最大積載量が八トンを超える部分一トンまでごとに四千七百円を加算した額

ロ 自家用(けん引自動車であるもの及び被けん引自動車であるものを除く。)

(1) 最大積載量が一トン以下のもの 年額 八千円

(2) 最大積載量が一トンを超え、二トン以下のもの 年額 一万千五百円

(3) 最大積載量が二トンを超え、三トン以下のもの 年額 一万六千円

(4) 最大積載量が三トンを超え、四トン以下のもの 年額 二万五百円

(5) 最大積載量が四トンを超え、五トン以下のもの 年額 二万五千五百円

(6) 最大積載量が五トンを超え、六トン以下のもの 年額 三万円

(7) 最大積載量が六トンを超え、七トン以下のもの 年額 三万五千円

(8) 最大積載量が七トンを超え、八トン以下のもの 年額 四万五百円

(9) 最大積載量が八トンを超えるもの 年額 四万五百円に最大積載量が八トンを超える部分一トンまでごとに六千三百円を加算した額

ハ けん引自動車

(1) 営業用

(i) 小型自動車であるもの 年額 七千五百円

(ii) 普通自動車であるもの 年額 一万五千百円

(2) 自家用

(i) 小型自動車であるもの 年額 一万二百円

(ii) 普通自動車であるもの 年額 二万六百円

ニ 被けん引自動車

(1) 営業用

(i) 小型自動車であるもの 年額 三千九百円

(ii) 普通自動車であるもので最大積載量が八トン以下のもの 年額 七千五百円

(iii) 普通自動車であるもので最大積載量が八トンを超えるもの 年額 七千五百円に最大積載量が八トンを超える部分一トンまでごとに三千八百円を加算した額

(2) 自家用

(i) 小型自動車であるもの 年額 五千三百円

(ii) 普通自動車であるもので最大積載量が八トン以下のもの 年額 一万二百円

(iii) 普通自動車であるもので最大積載量が八トンを超えるもの 年額 一万二百円に最大積載量が八トンを超える部分一トンまでごとに五千百円を加算した額

三 バス(三輪の小型自動車であるものを除く。以下この号において同じ。)

イ 営業用

(1) 一般乗合用バス(道路運送法(昭和二十六年法律第百八十三号)第五条第一項第三号に規定する路線定期運行の用に供するバスをいう。(2)において同じ。)

(i) 乗車定員が三十人以下のもの 年額 一万二千円

(ii) 乗車定員が三十人を超え、四十人以下のもの 年額 一万四千五百円

(iii) 乗車定員が四十人を超え、五十人以下のもの 年額 一万七千五百円

(iv) 乗車定員が五十人を超え、六十人以下のもの 年額 二万円

(v) 乗車定員が六十人を超え、七十人以下のもの 年額 二万二千五百円

(vi) 乗車定員が七十人を超え、八十人以下のもの 年額 二万五千五百円

(vii) 乗車定員が八十人を超えるもの 年額 二万九千円

(2) 一般乗合用バス以外のバス

(i) 乗車定員が三十人以下のもの 年額 二万六千五百円

(ii) 乗車定員が三十人を超え、四十人以下のもの 年額 三万二千円

(iii) 乗車定員が四十人を超え、五十人以下のもの 年額 三万八千円

(iv) 乗車定員が五十人を超え、六十人以下のもの 年額 四万四千円

(v) 乗車定員が六十人を超え、七十人以下のもの 年額 五万五百円

(vi) 乗車定員が七十人を超え、八十人以下のもの 年額 五万七千円

(vii) 乗車定員が八十人を超えるもの 年額 六万四千円

ロ 自家用

(1) 乗車定員が三十人以下のもの 年額 三万三千円

(2) 乗車定員が三十人を超え、四十人以下のもの 年額 四万千円

(3) 乗車定員が四十人を超え、五十人以下のもの 年額 四万九千円

(4) 乗車定員が五十人を超え、六十人以下のもの 年額 五万七千円

(5) 乗車定員が六十人を超え、七十人以下のもの 年額 六万五千五百円

(6) 乗車定員が七十人を超え、八十人以下のもの 年額 七万四千円

(7) 乗車定員が八十人を超えるもの 年額 八万三千円

四 三輪の小型自動車(被けん引自動車であるもの及び次号ハに掲げるものを除く。)

イ 営業用 年額 四千五百円

ロ 自家用 年額 六千円

五 特種用途自動車

イ 営業用(三輪の小型自動車であるもの及び被けん引自動車であるものを除く。)

(1) 最大乗車定員が十人以下のもので、最大積載量が一トン以下のもの及び最大積載量の定めのないもの

(i) 車両総重量が五トン以下のもの 年額 六千五百円

(ii) 車両総重量が五トンを超え、七トン以下のもの 年額 九千円

(iii) 車両総重量が七トンを超え、九トン以下のもの 年額 一万二千円

(iv) 車両総重量が九トンを超え、十一トン以下のもの 年額 一万五千円

(v) 車両総重量が十一トンを超え、十三トン以下のもの 年額 一万八千五百円

(vi) 車両総重量が十三トンを超え、十五トン以下のもの 年額 二万二千円

(vii) 車両総重量が十五トンを超え、十七トン以下のもの 年額 二万五千五百円

(viii) 車両総重量が十七トンを超え、十九トン以下のもの 年額 二万九千五百円

(ix) 車両総重量が十九トンを超えるもの 年額 二万九千五百円に車両総重量が十九トンを超える部分二トンまでごとに四千七百円を加算した額

(3) 最大乗車定員が十一人以上のもの 年額 一万三千九百円

ロ 自家用(三輪の小型自動車であるもの及び被けん引自動車であるものを除く。)

(1) キャンピング車

(i) 総排気量が一リットル以下のもの 年額 二万円

(ii) 総排気量が一リットルを超え、一・五リットル以下のもの 年額 二万四千四百円

(iii) 総排気量が一・五リットルを超え、二リットル以下のもの 年額 二万八千八百円

(iv) 総排気量が二リットルを超え、二・五リットル以下のもの 年額 三万四千八百円

(v) 総排気量が二・五リットルを超え、三リットル以下のもの 年額 四万円

(vi) 総排気量が三リットルを超え、三・五リットル以下のもの 年額 四万五千六百円

(vii) 総排気量が三・五リットルを超え、四リットル以下のもの 年額 五万二千四百円

(viii) 総排気量が四リットルを超え、四・五リットル以下のもの 年額 六万四百円

(ix) 総排気量が四・五リットルを超え、六リットル以下のもの 年額 六万九千六百円

(x) 総排気量が六リットルを超えるもの 年額 八万八千円

(2) キャンピング車以外のもの

(i) 最大乗車定員が十人以下のもので、最大積載量が一トン以下のもの及び最大積載量の定めのないもの

(イ) 車両総重量が五トン以下のもの 年額 八千円

(ロ) 車両総重量が五トンを超え、七トン以下のもの 年額 一万千五百円

(ハ) 車両総重量が七トンを超え、九トン以下のもの 年額 一万六千円

(ニ) 車両総重量が九トンを超え、十一トン以下のもの 年額 二万五百円

(ホ) 車両総重量が十一トンを超え、十三トン以下のもの 年額 二万五千五百円

(ヘ) 車両総重量が十三トンを超え、十五トン以下のもの 年額 三万円

(ト) 車両総重量が十五トンを超え、十七トン以下のもの 年額 三万五千円

(チ) 車両総重量が十七トンを超え、十九トン以下のもの 年額 四万五百円

(リ) 車両総重量が十九トンを超えるもの 年額 四万五百円に車両総重量が十九トンを超える部分二トンまでごとに六千三百円を加算した額

(iii) 最大乗車定員が十一人以上のもの 年額 二万八千三百円

ハ 三輪の小型自動車(被けん引自動車であるものを除く。)

(1) 営業用 年額 四千五百円

(2) 自家用 年額 六千円

ニ 被けん引自動車

(1) 営業用

(i) 小型自動車であるもの 年額 三千九百円

(ii) 普通自動車であるもので車両総重量が十九トン以下のもの 年額 七千五百円

(iii) 普通自動車であるもので車両総重量が十九トンを超えるもの 年額 七千五百円に車両総重量が十九トンを超える部分二トンまでごとに三千八百円を加算した額

(2) 自家用

(i) 小型自動車であるもの 年額 五千三百円

(ii) 普通自動車であるもので車両総重量が十九トン以下のもの 年額 一万二百円

(iii) 普通自動車であるもので車両総重量が十九トンを超えるもの 年額 一万二百円に車両総重量が十九トンを超える部分二トンまでごとに五千百円を加算した額

一 営業用

イ 総排気量が一リットル以下のもの 三千七百円

ロ 総排気量が一リットルを超え、一・五リットル以下のもの 四千七百円

ハ 総排気量が一・五リットルを超えるもの 六千三百円

二 自家用

イ 総排気量が一リットル以下のもの 五千二百円

ロ 総排気量が一リットルを超え、一・五リットル以下のもの 六千三百円

ハ 総排気量が一・五リットルを超えるもの 八千円

一 乗用車

イ 営業用 年額 七千五百円

ロ 自家用 年額 二万五千円

イ 営業用 年額 六千五百円

ロ 自家用 年額 八千円

イ 営業用 年額 一万二百円

ロ 自家用 年額 一万三千二百円

四 第一項第五号ロ(1)に掲げる特種用途自動車 年額 二万円

(昭二九条例一七・全改、昭三〇条例二六・昭三一条例二三・昭三二条例八・昭三三条例一七・昭三四条例一六・昭三六条例一八・昭三七条例一七・昭四〇条例一五・昭四二条例三八・昭四四条例六・昭四四条例三六・昭四五条例三七・昭四六条例二三・昭四七条例二七・昭四九条例五・昭五一条例四九・昭五三条例二三・昭五四条例七・昭五四条例二七・昭五九条例二五・平元条例三三・平一二条例七三・平一三条例三三・平一五条例二九・平一八条例六四・平二七条例一二・一部改正、平二九条例四・旧第四十八条繰下・一部改正、令元条例四・一部改正)

一 商品であつて使用しない自動車

二 消防専用自動車及び救急専用自動車

三 学校において専ら教育練習の用に供する自動車

四 道路交通法第九十九条第一項の規定により公安委員会の指定を受けた指定自動車教習所が所有する自動車のうち、専ら運転に関する技能の教習の用に供するもの

2 公的医療機関の開設者が所有し、かつ、当該公的医療機関が主としてへき地巡回診療の用に供する自動車に対しては、種別割を課さない。

3 社会福祉法人等が所有する自動車及び社会福祉法人等が使用する自動車(自動車の所有者が法第百四十八条第一項の規定により自動車税を課することができない者である場合に限る。)のうち、専らその本来の事業の用に供するものに対しては、種別割を課さない。

(昭三六条例一二・全改、昭四〇条例一五・昭四五条例三七・昭四六条例二三・昭五一条例六・平五条例一五・平九条例九・平一二条例七四・平二一条例四三・平二五条例一一・平二六条例四四・一部改正、平二九条例四・旧第四十八条の二繰下・一部改正)

〔参照〕 施行規則二三条の一一

(種別割の納期限)

第五十三条の六 種別割の納期限は、五月三十一日限りとする。

2 法第百七十七条の八に規定する種別割の賦課期日(以下この節において「賦課期日」という。)後新たに納税義務が発生したもののうち普通徴収の方法により徴収するものについては、知事がその都度納期限を定める。

3 知事は、特別の事情によつて第一項の納期限前十日までに納税通知書を交付することができなかつたものについては、別に納期限を定めることができる。

(昭三八条例二五・昭四〇条例一五・昭四八条例三八・一部改正、平二九条例四・旧第四十九条繰下・一部改正)

(種別割の徴収の方法)

第五十三条の七 法第百七十七条の十一第三項の規定により種別割を証紙徴収の方法により徴収される納税者は、道路運送車両法(昭和二十六年法律第百八十五号)第七条第一項に規定する新規登録(以下この節において「新規登録」という。)の申請をしたときに、第五十三条の八に規定する種別割の証紙を法第百七十七条の十三第一項の規定により提出すべき申告書に貼つてその税金を払い込まなければならない。この場合においては、納税者は、種別割に係る証紙代金収納計器により当該種別割額に相当する金額を表示する印(以下「種別割証紙代金収納印」という。)の押印を受けることにより、又は知事がやむを得ない事由があると認めるときに当該種別割額に相当する現金を納付して納税済印の押印を受けることにより、種別割の証紙に代えることができる。

(昭四七条例二九・全改、昭六三条例八・平一七条例六三・平一八条例五六・一部改正、平二九条例四・旧第四十九条の二繰下・一部改正、令三条例四七・一部改正)

〔参照〕 施行規則二三条の五

(種別割の徴収の方法の特例)

第五十三条の七の二 種別割の納税者が、情報通信技術を活用した行政の推進等に関する法律(平成十四年法律第百五十一号)第六条第一項の規定により同項に規定する電子情報処理組織を使用して新規登録の申請を行う場合において、法第七百四十七条の二第一項の規定により法第七百六十二条第一号に規定する地方税関係手続用電子情報処理組織を使用し、かつ、地方税共同機構を経由して、法第百七十七条の十三第一項の規定による申告書の提出を行うときは、前条の規定にかかわらず、当該納税者が当該登録の申請をした際に、当該登録の申請に係る自動車に対して課する種別割を施行規則第九条の十六に規定する方法により徴収するものとする。

(令三条例四七・追加)

(種別割の証紙の種類及び様式)

第五十三条の八 種別割の証紙の種類は、百円、三百円、五百円、千円、三千円、五千円、一万円及び十万円とする。

2 種別割の証紙の様式は、規則で定める。

(昭四〇条例一五・追加、昭四〇条例三七・昭四三条例一六・一部改正、平二九条例四・旧第四十九条の三繰下・一部改正)

〔参照〕 施行規則二三条の四

(種別割証紙代金収納印の印影の形式)

第五十三条の九 種別割証紙代金収納印の印影の形式は、規則で定める。

(昭四七条例二九・追加、平二九条例四・旧第四十九条の三の二繰下・一部改正)

〔参照〕 施行規則二三条の四の二

(徳島県収入証紙条例の規定の準用)

第五十三条の十 徳島県収入証紙条例第四条から第七条までの規定は、種別割の証紙の取扱いについて準用する。この場合において、同条例第七条中「第三条」とあるのは、「徳島県税条例第五十三条の八」と読み替えるものとする。

(昭四〇条例一五・追加、平二一条例四三・一部改正、平二九条例四・旧第四十九条の四繰下・一部改正)

〔参照〕 施行規則二三条の九

(規則への委任)

第五十三条の十一 前条に規定するもののほか、種別割の証紙及び種別割証紙代金収納印の取扱いに関し必要な事項は、規則で定める。

(昭四〇条例一五・追加、昭四七条例二九・一部改正、平二九条例四・旧第四十九条の五繰下・一部改正)

(種別割に関する申告又は報告の義務)

第五十三条の十二 種別割の納税義務者は、種別割を課されるべき事実が発生し、又は消滅した場合には、その日から十日以内(十日以内に新規登録の申請をするときは、その申請をした際)に法第百七十七条の十三第一項の申告書を知事に提出しなければならない。

2 前項の規定により申告書を提出した者が、その申告書を提出した後に新規登録の申請をするときは、その申請をした際に法第百七十七条の十三第一項の申告書を知事に提出しなければならない。

4 法第百四十七条第一項に規定する自動車の売主は、自動車の所有権留保付契約をして売買した場合又は当該契約を解除した場合には、その都度、当該自動車が所有権を留保していること又は当該契約を解除したことを証する書類の写しを知事に提出しなければならない。

5 法第百四十七条第一項に規定する自動車の売主は、知事から当該自動車の買主の住所又は居所が不明であることを理由として請求があつた場合には、当該請求があつた日から十五日以内に次に掲げる事項を記載した報告書を知事に提出しなければならない。

一 当該自動車の買主の氏名又は名称及び住所若しくは居所又は所在地

二 当該自動車の買主の勤務先又は事務所若しくは事業所の名称及び所在地

三 当該自動車の所有権を当該自動車の買主へ移転する旨の通知の発送の有無

四 当該自動車の占有の有無

五 その他知事が必要と認める事項

(昭三一条例二三・昭三三条例一七・昭四〇条例一五・昭四五条例九・昭五一条例四九・平一三条例三三・平一七条例六三・平一八条例五六・一部改正、平二九条例四・旧第五十条繰下・一部改正)

〔参照〕施行規則二四条

(種別割に係る不申告等に関する過料)

第五十三条の十三 種別割の納税義務者又は法第百四十七条第一項に規定する自動車の売主が前条の規定により申告し、又は報告すべき事項について正当な事由がなくて申告又は報告をしなかつた場合には、その者に対し、十万円以下の過料を科する。

(昭五一条例四九・全改、平二三条例三四・一部改正、平二九条例四・旧第五十一条繰下・一部改正)

(種別割に係る証明書の交付)

第五十三条の十四 知事は、道路運送車両法第六十二条第二項(同法第六十七条第四項において準用する場合を含む。)の規定により自動車検査証の返付を受けようとする自動車の使用者が同法第九十七条の二第一項に規定する書面の交付を申請する場合において、当該自動車の所有者が当該自動車について現に種別割を滞納していないとき、又はその滞納していることが天災その他やむを得ない事由によるものであるときは規則で定める証明書を当該使用者に交付するものとする。

(昭二九条例一七・追加、昭三三条例一七・旧第五十二条の二繰上、昭四〇条例一五・平二〇条例三五・一部改正、平二九条例四・旧第五十二条繰下・一部改正)

〔参照〕施行規則二五条、県税事務取扱規程四八条

(身体障害者等に対する種別割の減免)

第五十三条の十五 知事は、身体障害者又は精神障害者が所有する自動車(身体障害者で年齢十八歳未満のもの又は精神障害者と生計を一にする者が所有する自動車を含む。)で、当該身体障害者、当該身体障害者若しくは精神障害者(以下「身体障害者等」という。)のために当該身体障害者等と生計を一にする者又は当該身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)のために当該身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)を常時介護する者が運転するもののうち、必要があると認めるもの(一台に限る。)に対しては、種別割を減免することができる。

2 前項の規定により種別割の減免を受けようとする者は、当該年度の二月末日までに、知事に対して、規則で定める事項を記載した申請書に減免を必要とする理由を証明する書類を添付して提出するとともに、身体障害者手帳、療育手帳又は精神障害者保健福祉手帳及び道路交通法第九十二条の規定により交付された身体障害者、身体障害者等と生計を一にする者又は身体障害者等(身体障害者等のみで構成される世帯に属する者に限る。)を常時介護する者の運転免許証(同法第八十四条第一項の運転免許を現に受けていることを証明するに足りる書類又は電磁的記録を含む。)を提示しなければならない。

イ 賦課期日以後に第一項に該当することとなつた場合

(昭四一条例四一・全改、昭四二条例三八・昭四五条例三七・昭四六条例二三・昭四八条例三八・昭三九条例三三・昭五一条例六・昭五四条例七・平二条例二二・平七条例四二・平七条例五〇・平九条例三九・平一一条例一八・平一二条例八〇・平一五条例二九・平二一条例四三・平二八条例五六・一部改正、平二九条例四・旧第五十三条繰下・一部改正、令三条例四七・令七条例一〇・一部改正)

〔参照〕 施行規則二五条の二・二五条の三・二五条の四

(構造上専ら身体障害者等の利用に供するためのものと認められる自動車に対する種別割の減免)

第五十三条の十六 知事は、構造上専ら身体障害者等の利用に供するためのものと認められる自動車のうち、身体障害者等の日常生活に不可欠であると認めるものに対しては、種別割を減免することができる。

2 前項の規定により種別割の減免を受けようとする者は、当該年度の二月末日までに、知事に対して、規則で定める事項を記載した申請書に減免を必要とする自動車であることを証する書類を添付して提出するとともに、規則で定める場合を除き、身体障害者手帳、療育手帳又は精神障害者保健福祉手帳を提示しなければならない。

イ 賦課期日以後に第一項に該当することとなつた場合

(昭五三条例三七・追加、平二八条例五六・一部改正、平二九条例四・旧第五十三条の二繰下・一部改正、令三条例四七・一部改正)

〔参照〕 施行規則二五条の五・二五条の六

(生活路線等を運行する一般乗合用のバス等に対する種別割の減免)

第五十三条の十七 知事は、地域住民の生活に必要なバス路線維持のために知事が交付する補助金を受けて一般乗合旅客自動車運送事業を経営する者が所有している一般乗合用のバスであつて、当該補助金の補助対象路線の運行の用に供されるもののうち、規則で定めるところにより知事が指定したものに対しては、種別割を減免することができる。

2 知事は、地域住民の生活に必要な交通手段を確保するために知事が交付する補助金を受けて一般貸切旅客自動車運送事業を経営する者が所有している一般貸切用のバスであつて、当該補助金の補助対象路線の運行の用に供されるもののうち、規則で定めるところにより知事が指定したものに対しては、種別割を減免することができる。

3 前二項の規定により種別割の減免を受けようとする者は、毎年度納期限前七日までに、規則で定める申請書に規則で定める書類を添付して、知事に提出しなければならない。

(昭五〇条例二六・追加、昭五一条例五五・昭五三条例二四・一部改正、昭五三条例三七・旧第五十三条の二繰下、昭五九条例二七・昭六二条例一五・平八条例五・平一二条例八〇・平一四条例一〇・平一七条例一九・一部改正、平二九条例四・旧第五十三条の三繰下・一部改正)

〔参照〕 施行規則二五条の七・二五条の八

(中古自動車販売業者の所有する自動車に対する種別割の軽減)

第五十三条の十八 知事は、古物営業法(昭和二十四年法律第百八号)第三条の規定による許可を受け、古物営業法施行規則(平成七年国家公安委員会規則第十号)第二条第四号の自動車を販売することを業とする者(以下「中古自動車販売業者」という。)が、その年の四月一日において所有し、かつ、展示していた自動車であつて、同日において道路運送車両法第四条の登録に係る所有者及び使用者の氏名又は名称が当該中古自動車販売業者の氏名又は名称と同一であつたものに対しては、当該自動車に係る種別割の年税額の十二分の三に相当する額(同日以後五月三十一日以前において納税義務が消滅したことにより月割をもつて課する場合にあつては、当該月割額)を軽減することができる。

一 種別割について滞納がある者又は当該年度分の種別割を納期限までに納付していない者

二 地方税に関する法令若しくは条例の規定により罰金以上の刑に処せられ、又は法第二十二条の二十八第一項の規定により通告(同条第三項の規定による更正があつた場合には、当該更正)を受け、それぞれ、その刑の執行を終わり、若しくは執行を受けることがなくなつた日又はその通告の旨(同条第三項の規定による更正があつた場合には、当該更正後の通告の旨)を履行した日から三年を経過しない者

三 地方税の滞納処分を受けた日から二年を経過しない者

(昭六一条例二二・追加、平三条例一九・平七条例四七・平一七条例六三・一部改正、平二九条例四・旧第五十三条の四繰下・一部改正、平二九条例三三・令二条例一三・一部改正)

〔参照〕 施行規則二五条の九

第九節 鉱区税

(平七条例九・旧第八節繰下)

(鉱区税の納期限)

第五十四条 鉱区税の納期限は五月三十一日限りとする。

2 鉱区税の賦課期日後あらたに納税義務の発生したものについては、知事がその都度納期限を定める。

3 知事は特別の事情によつて第一項の納期限前十日までに納税通知書を交付することができなかつたものについては別に納期限を定めることができる。

(昭二八条例三二・昭三八条例二五・一部改正)

(鉱区税に関する申告の義務)

第五十五条 鉱区税の納税義務者は、鉱区税を課されるべき事実が発生し、又は消滅した場合においては、その日から十日以内に規則に定める事項を記載した申告書を知事に提出しなければならない。申告した事項に変更を生じた場合においてもまた同様とする。

〔参照〕 施行規則二六条

(鉱区税に係る不申告に関する過料)

第五十六条 鉱区税の納税義務者が前条の規定によつて申告すべき事項について、正当な事由がなくて申告しなかつた場合においては、その者に対し、十万円以下の過料を科する。

(平二三条例三四・一部改正)

(鉱区税に係る証明書の交付)

第五十六条の二 知事は、一般試掘権者等が鉱業法施行規則(昭和二十六年通商産業省令第二号)第四条の二(同令第七条第二項、第八条第四項、第十二条第五項、第二十条第四項(同令第二十二条の八において準用する場合を含む。)、同令第二十二条の四第三項及び第二十二条の七第三項において準用する場合を含む。)の規定によつて鉱区税を滞納していないこと又は鉱区税を滞納していることが天災その他やむを得ない事由によるものであることを証する知事の証明書の交付を申請したときは、規則の定めるところによつて、当該証明書を交付する。

(昭二八条例三二・追加、平二四条例三七・一部改正)

〔参照〕 施行規則二六条の二

第五十七条から第六十二条まで 削除

(昭二七条例三九)

第十節 削除

(平一六条例三六)

第六十三条から第六十六条の二まで 削除

(平一六条例三六)

第十一節 固定資産税

(平七条例九・旧第十節繰下)

(固定資産税の税率)

第六十七条 固定資産税の税率は、百分の一・四とする。

(昭二九条例三八・追加)

(固定資産税の納期限)

第六十八条 固定資産税の納期限は、左のとおりとする。

第一期 四月三十日限り

第二期 七月三十一日限り

第三期 十二月二十五日限り

第四期 翌年の二月末日限り

2 知事は、特別の事情によつて前項の納期限前十日までに納税通知書を交付することができなかつたものについては、別に納期限を定めることができる。

(昭二九条例三八・追加、昭三八条例二五・一部改正)

(固定資産税の納期前の納付)

第六十九条 固定資産税の納税者は、納税通知書に記載された納付額のうち、到来した納期に係る納付額に相当する金額の税金を納付しようとする場合においては、当該納期の後の納期に係る納付額に相当する金額の税金をあわせて納付することができる。

(昭二九条例三八・追加、昭三八条例二五・一部改正)

(固定資産税の減免)

第七十条 知事は、県の全部又は一部にわたる災害又は天候の不順に因り著しく価値を減じた大規模の償却資産のうち、知事において必要があると認めるものについては、納税者の申請によつて固定資産税を減免することができる。

(昭二九条例三八・追加)

(固定資産税に係る不申告に関する過料)

第七十一条 法第七百四十二条第一項又は第三項の規定によつて知事が指定した償却資産の所有者が法第七百四十五条第一項の規定によつて準用する法第三百八十三条の規定によつて申告すべき事項について正当な事由がなくて申告をしなかつた場合においては、その者に対し十万円以下の過料を科する。

(昭二九条例三八・追加、平二三条例三四・一部改正)

第三章 目的税

第一節及び第二節 削除

(平二一条例四三)

第七十二条から第七十九条まで 削除

(平二一条例四三)

第三節 狩猟税

(平一六条例三六・改称)

(狩猟税の賦課期日)

第七十九条の二 狩猟税の賦課期日は、狩猟者の登録を受ける日とする。

(昭三八条例二五・追加、昭五四条例二七・平一六条例三六・一部改正)

(狩猟税の徴収の方法)

第七十九条の三 狩猟税は、証紙徴収の方法によつて徴収する。

2 狩猟者の登録を受ける者は、狩猟者の登録に係る申請書に狩猟税に相当する次条に規定する証紙をはつて提出しなければならない。

3 知事は狩猟者の登録をしたときは、前項の証紙をはつた紙面と証紙の彩紋とにかけて県の印で判明にこれを消さなければならない。

5 前項の規定による普通徴収の方法によつて徴収する場合の狩猟税の納期は、知事が別に定める。

(平一六条例三六・全改)

(狩猟税の証紙発行の手続)

第七十九条の四 狩猟税の証紙の様式は、規則で定めるところによる。

2 前項に規定する証紙の交付を受けようとする者は、狩猟税に相当する金額を納付書によつて納付し、その領収証書を徴税吏員に提示して、証紙の交付を受けなければならない。

(平一六条例三六・全改)

(狩猟税の証紙の取扱い)

第七十九条の五 前二条に規定するもののほか、証紙の取扱いについては、規則で定めるところによる。

(平一六条例三六・追加)

(狩猟税の申告書)

第七十九条の六 法第七百条の五十二第一項第二号又は第四号に該当する者は、狩猟者の登録の申請をする際に、同項第二号又は第四号に該当する者であることを規則で定める申告書によつて申告しなければならない。

2 前項の申告には、法第七百条の五十二第一項第二号又は第四号に該当する者であることを証するに足りる書類を添付しなければならない。

(平一六条例三六・追加、平一九条例三九・一部改正)

(狩猟税に係る不申告に関する過料)

第七十九条の七 狩猟税の納税義務者が前条の規定によつて申告すべき事項について正当な事由がなくて申告しなかつたときは、十万円以下の過料に処する。

(平二三条例三四・追加)

第四節 水利地益税

(水利地益税の賦課徴収に関する規定の形式)

第八十条 水利地益税の賦課徴収については、別に定める条例による。

(昭三一条例二三・追加)

附則

(施行時期)

1 この条例は公布の日から施行し、入場税、遊興飲食税については、昭和二十五年九月一日から、その他の県税については、昭和二十五年度分からそれぞれ適用する。

(昭四一条例四一・旧第二項繰下、昭四三条例二六・旧第三項繰上)

(昭和二十五年度自動車税の納期に関する特例)

3 昭和二十五年度分に限り自動車税の納期限については第四十八条の規定にかかわらず、第一期は九月三十日限り、第二期は十二月三十一日限りとする。

(昭四一条例四一・旧第三項繰下、昭四三条例二六・旧第四項繰上)

(自動車税に関する申告の義務の特例)

4 この条例施行の際、自動車税を課されない自動車を所有している者は、第四十九条第二項の規定にかかわらず、昭和二十五年九月三十日までに申告し所定の証票の交付を受けなければならない。

(昭四一条例四一・旧第四項繰下、昭四三条例二六・旧第五項繰上)

(昭和二十五年度漁業権税の納期に関する特例)

5 昭和二十五年度分に限り漁業権税の納期限については、第六十条の規定にかかわらず、知事の定める期限とする。

(昭四一条例四一・旧第五項繰下、昭四三条例二六・旧第六項繰上)

(昭四一条例四一・旧第六項繰下、昭三三条例二六・旧第七項繰上)

(関係条例の廃止)

7 左に掲げる条例は廃止する。

県税賦課徴収条例(昭和二十三年徳島県条例第二十三号)、不動産取得税免除についての特例(昭和二十二年徳島県条例第一号)

(昭四一条例四一・旧第七項繰下、昭四三条例二六・旧第八項繰上)

(旧条例の規定によつて課し、又は課すべきであつた県税及び税外収入の取扱)

8 旧条例の規定によつて課し、又は課すべきであつた県税及び税外収入については、前項の規定にかかわらず、なお従前の例による。但し、延滞金については、この条例施行の日から、旧条例第五十条中「税金額百円に付一日二十銭」とあるのは「税金額百円につき一日八銭」と読みかえるものとする。

(昭四一条例四一・旧第八項繰下、昭四三条例二六・旧第九項繰上)

(罰則の適用)

9 この条例施行前にした行為に対する罰則の適用については、なお従前の例による。

(昭二五条例四七・昭二六条例二二・一部改正、昭四一条例四一・旧第九項繰下、昭四三条例二六・旧第十項繰上)

(法人税割の税率の特例)

10 平成三年四月一日から令和十三年三月三十一日までの間に終了する各事業年度分の法人税割の税率は、第二十条の十三の規定にかかわらず、百分の一・八とする。

(昭五一条例六・追加、昭五五条例二九・昭五六条例一五・昭六一条例四・平元条例一二・平二条例三五・平七条例五八・平一二条例七三・平一三条例二七・平一四条例五二・平一七条例一〇二・平一九条例三九・平二二条例二〇・平二二条例二六・平二六条例四四・平二七条例一〇・平二八条例四六・一部改正、平二九条例四・旧第十一項繰上、令元条例四・令二条例一三・令二条例三九・令七条例一〇・一部改正)

(中小法人等に対する不均一課税)

11 法人等のうち、資本金の額若しくは出資金の額が一億円以下のもの若しくは資本若しくは出資を有しないもの(保険業法に規定する相互会社を除く。)若しくは法第二十四条第六項において法人とみなされるもの又は同条第一項第四号の二に掲げる者であつて、かつ、法人税割の課税標準となる法人税額が年千万円以下のものに対する各事業年度分の法人税割額は、前項の規定を適用して計算した法人税割額から当該法人税割額に一・八分の〇・八を乗じて計算した額に相当する額を控除した金額とする。

(昭五一条例六・追加、昭五六条例一五・平二条例三五・平七条例五八・平一二条例七三・平一四条例五二・平一八条例五六・平一九条例三九・平二六条例四四・平二八条例四六・一部改正、平二九条例四・旧第十二項繰上・一部改正、令二条例三九・一部改正)

12 前項に規定する資本金の額又は出資金の額は、法第五十二条第二項第一号及び第二号に掲げる法人の区分に応じ、当該各号に定める日現在における資本金の額又は出資金の額によるものとする。

(昭五一条例六・追加、平一四条例五二・平一八条例五六・平二二条例二六・一部改正、平二九条例四・旧第十三項繰上、令二条例三九・一部改正)

13 二以上の道府県において事務所又は事業所を有する法人等の附則第十一項に規定する法人税割の課税標準となる法人税額が年千万円以下であるかどうかの判定は、法第五十七条第一項の規定により関係道府県に分割される前の法人税額によるものとする。

(昭五一条例六・追加、平七条例五八・平一二条例七三・平一四条例五二・一部改正、平二九条例四・旧第十四項繰上・一部改正、令二条例三九・一部改正)

(昭五一条例六・追加、平七条例五八・平一二条例七三・平一四条例五二・平一九条例三九・一部改正、平二九条例四・旧第十五項繰上・一部改正、令二条例三九・一部改正)

15 前項の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

(昭五一条例六・追加、昭六三条例二一・旧第十七項繰上・一部改正、平二九条例四・旧第十六項繰上)

(住宅の取得及び土地の取得に対する不動産取得税の税率の特例)

16 平成十八年四月一日から令和九年三月三十一日までの間に住宅又は土地の取得が行われた場合における不動産取得税の税率は、第二十条の二十五の規定にかかわらず、百分の三とする。

(平一五条例二九・全改、平一八条例五六・平二一条例四三・平二四条例三七・平二七条例三五・一部改正、平二九条例四・旧第十七項繰上、平三〇条例三八・令元条例四・令三条例一一・令六条例九・一部改正)

(法人の事業税の税率の特例)

17 租税特別措置法第六十八条第一項の規定に該当する法人の同項の規定に該当する各事業年度に係る所得割については、第二十条の十七第一項第二号中「

各事業年度の所得のうち年四百万円を超える金額 | 百分の四・九 |

」とあるのは「

各事業年度の所得のうち年四百万円を超え年十億円以下の金額 | 百分の四・九 |

各事業年度の所得のうち年十億円を超える金額 | 百分の五・七 |

」と、同条第五項第一号中「百分の四・九」とあるのは「百分の四・九(各事業年度の所得のうち年十億円を超える金額については、百分の五・七)」とする。

(平一八条例六四・全改、平一九条例三九・平二二条例二六・平二八条例四六・一部改正、平二九条例四・旧第十八項繰上、令元条例四・令二条例一四・令四条例九・一部改正)

(不動産取得税の特例適用住宅の新築の日に係る特例)

18 土地が取得され、かつ、当該土地の上に特例適用住宅が新築された場合における第二十条の三十第一項の規定の適用については、当該土地の取得が平成十六年四月一日から令和八年三月三十一日までの間に行われたときに限り、同項中「二年」とあるのは「三年(同日から三年以内に特例適用住宅(同項に規定する特例適用住宅をいう。以下同じ。)が新築されることが困難である場合として施行令附則第六条の十八第二項で定める場合には、四年)」と、「特例適用住宅(同項に規定する特例適用住宅をいう。以下同じ。)」とあるのは「特例適用住宅」と、「同条第二項第一号」とあるのは「法第七十三条の二十四第二項第一号」とする。

(平一一条例一八・追加、平一三条例二七・平一四条例四二・平一六条例三六・平一八条例五六・一部改正、平一八条例六四・旧第二十項繰上、平二〇条例二七・一部改正、平二〇条例三五・旧第十九項繰下、平二二条例二〇・平二四条例三七・平二六条例四四・平二八条例四〇・一部改正、平二八条例四六・旧第二十項繰上、平二九条例四・旧第十九項繰上、平三〇条例三八・令元条例四・令二条例一四・令四条例九・令五条例四九・令六条例九・一部改正)

(自動車税の環境性能割の非課税に係る路線)

19 法附則第十二条の二の十に規定する条例で定める路線は、国土交通大臣が地域公共交通の確保又は維持のため交付する車両購入に係る補助を受けて取得した一般乗合用のバスを運行の用に供する路線で、知事が別に定めるところにより算出した一日当たりの乗客の輸送量が十五人以上百五十人以下であり、かつ、知事が地域住民の生活上必要と認めて指定したものとする。

(令元条例四・追加、令七条例一〇・一部改正)

(自動車税の種別割の税率の特例)

20 次の各号に掲げる自動車(法附則第十二条の三第一項に規定する電気自動車(以下「電気自動車」という。)、同項に規定する天然ガス自動車(以下「天然ガス自動車」という。)、同項に規定するメタノール自動車(以下「メタノール自動車」という。)、同項に規定する混合メタノール自動車(以下「混合メタノール自動車」という。)及び同項に規定する電力併用自動車(以下「電力併用自動車」という。)でガソリンを内燃機関の燃料として用いるもの並びに自家用の乗用車(三輪の小型自動車であるものを除く。以下同じ。)、自家用のキャンピング車(三輪の小型自動車であるもの及び被けん引自動車であるものを除く。以下同じ。)、第五十三条の四第一項第三号イ(1)に規定する一般乗合用バス及び被けん引自動車を除く。)に対する当該各号に定める年度以後の年度分の自動車税の種別割に係る同項及び同条第二項の規定の適用については、次の表の上欄に掲げる同条の規定中同表の中欄に掲げる字句は、それぞれ同表の下欄に掲げる字句とする。

一 法附則第十二条の三第一項第一号に規定するガソリン自動車(以下「ガソリン自動車」という。)又は同号に規定する石油ガス自動車(以下「石油ガス自動車」という。)で平成二十五年三月三十一日までに最初の法第百四十七条第三項に規定する新規登録(以下「初回新規登録」という。)を受けたもの 初回新規登録を受けた日から起算して十四年を経過した日の属する年度

二 法附則第十二条の三第一項第二号に規定する軽油自動車(以下「軽油自動車」という。)その他の前号に掲げる自動車以外の自動車で平成二十七年三月三十一日までに初回新規登録を受けたもの 初回新規登録を受けた日から起算して十二年を経過した日の属する年度

第一項第一号イ | 七千五百円 | 八千六百円 |

八千五百円 | 九千七百円 | |

九千五百円 | 一万九百円 | |

一万三千八百円 | 一万五千八百円 | |

一万五千七百円 | 一万八千円 | |

一万七千九百円 | 二万五百円 | |

二万五百円 | 二万三千五百円 | |

二万三千六百円 | 二万七千百円 | |

二万七千二百円 | 三万千二百円 | |

四万七百円 | 四万六千八百円 | |

第一項第二号イ | 六千五百円 | 七千百円 |

九千円 | 九千九百円 | |

一万二千円 | 一万三千二百円 | |

一万五千円 | 一万六千五百円 | |

一万八千五百円 | 二万三百円 | |

二万二千円 | 二万四千二百円 | |

二万五千五百円 | 二万八千円 | |

二万九千五百円 | 三万二千四百円 | |

四千七百円 | 五千百円 | |

第一項第二号ロ | 八千円 | 八千八百円 |

一万千五百円 | 一万二千六百円 | |

一万六千円 | 一万七千六百円 | |

二万五百円 | 二万二千五百円 | |

二万五千五百円 | 二万八千円 | |

三万円 | 三万三千円 | |

三万五千円 | 三万八千五百円 | |

四万五百円 | 四万四千五百円 | |

六千三百円 | 六千九百円 | |

第一項第二号ハ(1) | 七千五百円 | 八千二百円 |

一万五千百円 | 一万六千六百円 | |

第一項第二号ハ(2) | 一万二百円 | 一万千二百円 |

二万六百円 | 二万二千六百円 | |

第一項第三号イ(2) | 二万六千五百円 | 二万九千百円 |

三万二千円 | 三万五千二百円 | |

三万八千円 | 四万千八百円 | |

四万四千円 | 四万八千四百円 | |

五万五百円 | 五万五千五百円 | |

五万七千円 | 六万二千七百円 | |

六万四千円 | 七万四百円 | |

第一項第三号ロ | 三万三千円 | 三万六千三百円 |

四万千円 | 四万五千百円 | |

四万九千円 | 五万三千九百円 | |

五万七千円 | 六万二千七百円 | |

六万五千五百円 | 七万二千円 | |

七万四千円 | 八万千四百円 | |

八万三千円 | 九万千三百円 | |

第一項第四号 | 四千五百円 | 五千百円 |

六千円 | 六千九百円 | |

第一項第五号イ(1) | 六千五百円 | 七千百円 |

九千円 | 九千九百円 | |

一万二千円 | 一万三千二百円 | |

一万五千円 | 一万六千五百円 | |

一万八千五百円 | 二万三百円 | |

二万二千円 | 二万四千二百円 | |

二万五千五百円 | 二万八千円 | |

二万九千五百円 | 三万二千四百円 | |

四千七百円 | 五千百円 | |

第一項第五号イ(3) | 一万三千九百円 | 一万五千二百円 |

第一項第五号ロ(2) | 八千円 | 八千八百円 |

一万千五百円 | 一万二千六百円 | |

一万六千円 | 一万七千六百円 | |

二万五百円 | 二万二千五百円 | |

二万五千五百円 | 二万八千円 | |

三万円 | 三万三千円 | |

三万五千円 | 三万八千五百円 | |

四万五百円 | 四万四千五百円 | |

六千三百円 | 六千九百円 | |

二万八千三百円 | 三万千百円 | |

第一項第五号ハ | 四千五百円 | 五千百円 |

六千円 | 六千九百円 | |

第二項第一号 | 三千七百円 | 四千百円 |

四千七百円 | 五千二百円 | |

六千三百円 | 六千九百円 | |

第二項第二号 | 五千二百円 | 五千七百円 |

六千三百円 | 六千九百円 | |

八千円 | 八千八百円 |

(平一三条例三三・全改、平一五条例三〇・平一六条例三六・平一八条例五六・一部改正、平一八条例六四・旧第二十二項繰上、平二〇条例二七・一部改正、平二〇条例三五・旧第二十一項繰下、平二二条例二〇・旧第二十二項繰上・一部改正、平二三条例三四・旧第二十一項繰下、平二四条例三七・平二六条例四四・平二八条例四〇・一部改正、平二八条例四六・旧第二十二項繰上・一部改正、平二九条例二三・令元条例四・一部改正、平二九条例四(令元条例四)・旧第二十一項繰上・一部改正、令元条例四・旧第十九項繰下・一部改正、令三条例一一・令五条例六・令七条例一〇・一部改正)

一 電気自動車

二 天然ガス自動車のうち、法附則第十二条の三第二項第二号に規定する排出ガス保安基準で総務省令で定めるものに適合するもの又は同号に規定する平成二十一年天然ガス車基準(以下「平成二十一年天然ガス車基準」という。)に適合し、かつ、窒素酸化物の排出量が平成二十一年天然ガス車基準に定める窒素酸化物の値の十分の九を超えないもので同号の総務省令で定めるもの

三 法第百四十九条第一項第三号に規定する充電機能付電力併用自動車

四 ガソリン自動車(営業用の乗用車に限る。)のうち、窒素酸化物の排出量が法附則第十二条の三第二項第四号に規定する平成三十年ガソリン軽中量車基準(以下「平成三十年ガソリン軽中量車基準」という。)に定める窒素酸化物の値の二分の一を超えないもの又は窒素酸化物の排出量が同号に規定する平成十七年ガソリン軽中量車基準(以下「平成十七年ガソリン軽中量車基準」という。)に定める窒素酸化物の値の四分の一を超えないものであつて、エネルギー消費効率が同号に規定する令和十二年度基準エネルギー消費効率(以下「令和十二年度基準エネルギー消費効率」という。)に百分の九十を乗じて得た数値以上かつ同号に規定する令和二年度基準エネルギー消費効率(以下「令和二年度基準エネルギー消費効率」という。)以上のもので同号の総務省令で定めるもの

五 石油ガス自動車(営業用の乗用車に限る。)のうち、窒素酸化物の排出量が法附則第十二条の三第二項第五号に規定する平成三十年石油ガス軽中量車基準(以下「平成三十年石油ガス軽中量車基準」という。)に定める窒素酸化物の値の二分の一を超えないもの又は窒素酸化物の排出量が同号に規定する平成十七年石油ガス軽中量車基準(以下「平成十七年石油ガス軽中量車基準」という。)に定める窒素酸化物の値の四分の一を超えないものであつて、エネルギー消費効率が令和十二年度基準エネルギー消費効率に百分の九十を乗じて得た数値以上かつ令和二年度基準エネルギー消費効率以上のもので同号の総務省令で定めるもの

六 軽油自動車(営業用の乗用車に限る。)のうち、法附則第十二条の三第二項第六号に規定する平成三十年軽油軽中量車基準(以下「平成三十年軽油軽中量車基準」という。)又は同号に規定する平成二十一年軽油軽中量車基準(以下「平成二十一年軽油軽中量車基準」という。)に適合するものであつて、エネルギー消費効率が令和十二年度基準エネルギー消費効率に百分の九十を乗じて得た数値以上かつ令和二年度基準エネルギー消費効率以上のもので同号の総務省令で定めるもの

第一項第一号イ | 七千五百円 | 二千円 |

八千五百円 | 二千五百円 | |

九千五百円 | 二千五百円 | |

一万三千八百円 | 三千五百円 | |

一万五千七百円 | 四千円 | |

一万七千九百円 | 四千五百円 | |

二万五百円 | 五千五百円 | |

二万三千六百円 | 六千円 | |

二万七千二百円 | 七千円 | |

四万七百円 | 一万五百円 | |

第一項第一号ロ | 二万五千円 | 六千五百円 |

三万五百円 | 八千円 | |

三万六千円 | 九千円 | |

四万三千五百円 | 一万千円 | |

五万円 | 一万二千五百円 | |

五万七千円 | 一万四千五百円 | |

六万五千五百円 | 一万六千五百円 | |

七万五千五百円 | 一万九千円 | |

八万七千円 | 二万二千円 | |

十一万円 | 二万七千五百円 | |

第一項第二号イ | 六千五百円 | 二千円 |

九千円 | 二千五百円 | |

一万二千円 | 三千円 | |

一万五千円 | 四千円 | |

一万八千五百円 | 五千円 | |

二万二千円 | 五千五百円 | |

二万五千五百円 | 六千五百円 | |

二万九千五百円 | 七千五百円 | |

四千七百円 | 千二百円 | |

第一項第二号ロ | 八千円 | 二千円 |

一万千五百円 | 三千円 | |

一万六千円 | 四千円 | |

二万五百円 | 五千五百円 | |

二万五千五百円 | 六千五百円 | |

三万円 | 七千五百円 | |

三万五千円 | 九千円 | |

四万五百円 | 一万五百円 | |

六千三百円 | 千六百円 | |

第一項第二号ハ(1) | 七千五百円 | 二千円 |

一万五千百円 | 四千円 | |

第一項第二号ハ(2) | 一万二百円 | 三千円 |

二万六百円 | 五千五百円 | |

第一項第三号イ(1) | 一万二千円 | 三千円 |

一万四千五百円 | 四千円 | |

一万七千五百円 | 四千五百円 | |

二万円 | 五千円 | |

二万二千五百円 | 六千円 | |

二万五千五百円 | 六千五百円 | |

二万九千円 | 七千五百円 | |

第一項第三号イ(2) | 二万六千五百円 | 七千円 |

三万二千円 | 八千円 | |

三万八千円 | 九千五百円 | |

四万四千円 | 一万千円 | |

五万五百円 | 一万三千円 | |

五万七千円 | 一万四千五百円 | |

六万四千円 | 一万六千円 | |

第一項第三号ロ | 三万三千円 | 八千五百円 |

四万千円 | 一万五百円 | |

四万九千円 | 一万二千五百円 | |

五万七千円 | 一万四千五百円 | |

六万五千五百円 | 一万六千五百円 | |

七万四千円 | 一万八千五百円 | |

八万三千円 | 二万千円 | |

第一項第四号 | 四千五百円 | 千五百円 |

六千円 | 千五百円 | |

第一項第五号イ(1) | 六千五百円 | 二千円 |

九千円 | 二千五百円 | |

一万二千円 | 三千円 | |

一万五千円 | 四千円 | |

一万八千五百円 | 五千円 | |

二万二千円 | 五千五百円 | |

二万五千五百円 | 六千五百円 | |

二万九千五百円 | 七千五百円 | |

四千七百円 | 千二百円 | |

第一項第五号イ(3) | 一万三千九百円 | 三千五百円 |

第一項第五号ロ(1) | 二万円 | 五千円 |

二万四千四百円 | 六千五百円 | |

二万八千八百円 | 七千五百円 | |

三万四千八百円 | 九千円 | |

四万円 | 一万円 | |

四万五千六百円 | 一万千五百円 | |

五万二千四百円 | 一万三千五百円 | |

六万四百円 | 一万五千五百円 | |

六万九千六百円 | 一万七千五百円 | |

八万八千円 | 二万二千円 | |

第一項第五号ロ(2) | 八千円 | 二千円 |

一万千五百円 | 三千円 | |

一万六千円 | 四千円 | |

二万五百円 | 五千五百円 | |

二万五千五百円 | 六千五百円 | |

三万円 | 七千五百円 | |

三万五千円 | 九千円 | |

四万五百円 | 一万五百円 | |

六千三百円 | 千六百円 | |

二万八千三百円 | 七千五百円 | |

第一項第五号ハ | 四千五百円 | 千五百円 |

六千円 | 千五百円 | |

第二項第一号 | 三千七百円 | 千円 |

四千七百円 | 千二百円 | |

六千三百円 | 千六百円 | |

第二項第二号 | 五千二百円 | 千三百円 |

六千三百円 | 千六百円 | |

八千円 | 二千円 | |

第四項第一号 | 七千五百円 | 二千円 |

二万五千円 | 六千五百円 | |

第四項第二号 | 六千五百円 | 二千円 |

八千円 | 二千円 | |

第四項第三号 | 一万二百円 | 三千円 |

一万三千二百円 | 三千三百円 | |

第四項第四号 | 二万円 | 五千円 |

(令三条例一一・追加、令五条例六・旧第二十四項繰上・一部改正)

一 ガソリン自動車のうち、窒素酸化物の排出量が平成三十年ガソリン軽中量車基準に定める窒素酸化物の値の二分の一を超えないもの又は窒素酸化物の排出量が平成十七年ガソリン軽中量車基準に定める窒素酸化物の値の四分の一を超えないものであつて、エネルギー消費効率が令和十二年度基準エネルギー消費効率に百分の七十を乗じて得た数値以上かつ令和二年度基準エネルギー消費効率以上のもので法附則第十二条の三第三項第一号の総務省令で定めるもの

二 石油ガス自動車のうち、窒素酸化物の排出量が平成三十年石油ガス軽中量車基準に定める窒素酸化物の値の二分の一を超えないもの又は窒素酸化物の排出量が平成十七年石油ガス軽中量車基準に定める窒素酸化物の値の四分の一を超えないものであつて、エネルギー消費効率が令和十二年度基準エネルギー消費効率に百分の七十を乗じて得た数値以上かつ令和二年度基準エネルギー消費効率以上のもので法附則第十二条の三第三項第二号の総務省令で定めるもの

三 軽油自動車のうち、平成三十年軽油軽中量車基準又は平成二十一年軽油軽中量車基準に適合するものであつて、エネルギー消費効率が令和十二年度基準エネルギー消費効率に百分の七十を乗じて得た数値以上かつ令和二年度基準エネルギー消費効率以上のもので法附則第十二条の三第三項第三号の総務省令で定めるもの

第一号イ | 七千五百円 | 四千円 |

八千五百円 | 四千五百円 | |

九千五百円 | 五千円 | |

一万三千八百円 | 七千円 | |

一万五千七百円 | 八千円 | |

一万七千九百円 | 九千円 | |

二万五百円 | 一万五百円 | |

二万三千六百円 | 一万二千円 | |

二万七千二百円 | 一万四千円 | |

四万七百円 | 二万五百円 | |

第四号イ | 四千五百円 | 二千五百円 |

(令三条例一一・追加、令五条例六・旧第二十五項繰上・一部改正)

23 地方税法等の一部を改正する法律(平成三十一年法律第二号)附則第一条第二号に掲げる規定の施行の日(以下「特定日」という。)の前日までに初回新規登録を受けた自家用の乗用車又は自家用のキャンピング車であつて地方税法等の一部を改正する等の法律(平成二十八年法律第十三号)第二条の規定による改正前の法(以下「平成二十八年改正前の法」という。)第百四十五条第一項若しくは第三項の規定により平成二十八年改正前の法に規定する自動車税を課されたもの(同日までに初回新規登録を受けた自家用の乗用車又は自家用のキャンピング車であつて、平成二十八年改正前の法第百四十六条その他の地方税に関する法律及びこれらの法律に基づく条例の規定により平成二十八年改正前の法に規定する自動車税を課されなかつたものを含む。)又は同日までに法の施行地外において法第百四十六条第二項に規定する運行に相当するものとして法附則第十二条の四第一項の総務省令で定めるものの用に供されたことがある自家用の乗用車又は自家用のキャンピング車であつて特定日以後に初回新規登録を受けたものに対して課する自動車税の種別割の税率は、第五十三条の四第一項及び第四項の規定にかかわらず、一台について、次の各号に掲げる自動車の区分に応じ、当該各号に定める額とする。

一 自家用の乗用車

イ 総排気量(ロータリーエンジンを搭載するものについては、単室容積にローター数を乗じて得た値の一・五倍を総排気量とみなす。以下同じ。)が一リットル以下のもの 年額 二万九千五百円

ロ 総排気量が一リットルを超え、一・五リットル以下のもの 年額 三万四千五百円

ハ 総排気量が一・五リットルを超え、二リットル以下のもの 年額 三万九千五百円

ニ 総排気量が二リットルを超え、二・五リットル以下のもの 年額 四万五千円

ホ 総排気量が二・五リットルを超え、三リットル以下のもの 年額 五万千円

ヘ 総排気量が三リットルを超え、三・五リットル以下のもの 年額 五万八千円

ト 総排気量が三・五リットルを超え、四リットル以下のもの 年額 六万六千五百円

チ 総排気量が四リットルを超え、四・五リットル以下のもの 年額 七万六千五百円

リ 総排気量が四・五リットルを超え、六リットル以下のもの 年額 八万八千円

ヌ 総排気量が六リットルを超えるもの 年額 十一万千円

ル 電気自動車であるもの 年額 二万九千五百円

二 自家用のキャンピング車

イ 総排気量が一リットル以下のもの 年額 二万三千六百円

ロ 総排気量が一リットルを超え、一・五リットル以下のもの 年額 二万七千六百円

ハ 総排気量が一・五リットルを超え、二リットル以下のもの 年額 三万千六百円

ニ 総排気量が二リットルを超え、二・五リットル以下のもの 年額 三万六千円

ホ 総排気量が二・五リットルを超え、三リットル以下のもの 年額 四万八百円

ヘ 総排気量が三リットルを超え、三・五リットル以下のもの 年額 四万六千四百円

ト 総排気量が三・五リットルを超え、四リットル以下のもの 年額 五万三千二百円

チ 総排気量が四リットルを超え、四・五リットル以下のもの 年額 六万千二百円

リ 総排気量が四・五リットルを超え、六リットル以下のもの 年額 七万四百円

ヌ 総排気量が六リットルを超えるもの 年額 八万八千八百円

ル 電気自動車であるもの 年額 二万三千六百円

(令元条例四・追加・旧第二十三項繰下、令三条例一一・旧第二十四項繰下、令五条例六・旧第二十六項繰上・一部改正、令六条例九・一部改正)

第一号イ | 二万九千五百円 | 三万三千九百円 |

第一号ロ | 三万四千五百円 | 三万九千六百円 |

第一号ハ | 三万九千五百円 | 四万五千四百円 |

第一号ニ | 四万五千円 | 五万千七百円 |

第一号ホ | 五万千円 | 五万八千六百円 |

第一号ヘ | 五万八千円 | 六万六千七百円 |

第一号ト | 六万六千五百円 | 七万六千四百円 |

第一号チ | 七万六千五百円 | 八万七千九百円 |

第一号リ | 八万八千円 | 十万千二百円 |

第一号ヌ | 十一万千円 | 十二万七千六百円 |

第二号イ | 二万三千六百円 | 二万七千百円 |

第二号ロ | 二万七千六百円 | 三万千七百円 |

第二号ハ | 三万千六百円 | 三万六千三百円 |

第二号ニ | 三万六千円 | 四万千四百円 |

第二号ホ | 四万八百円 | 四万六千九百円 |

第二号ヘ | 四万六千四百円 | 五万三千三百円 |

第二号ト | 五万三千二百円 | 六万千百円 |

第二号チ | 六万千二百円 | 七万三百円 |

第二号リ | 七万四百円 | 八万九百円 |

第二号ヌ | 八万八千八百円 | 十万二千百円 |

(令元条例四・追加・旧第二十四項繰下、令三条例一一・旧第二十五項繰下、令五条例六・旧第二十七項繰上)

(軽油引取税の税率引上げに伴う経過措置に係る申告書の記載事項)

25 地方税法等の一部を改正する法律(平成五年法律第四号)附則第十四条第五項の条例で定める事項は、次のとおりとする。

一 納税義務者の氏名又は名称及び住所並びに法人にあつてはその代表者の氏名

二 納税義務者の事業所の名称及び所在地

(平五条例一五・追加、平六条例二五・旧第二十六項繰上、平七条例四〇・旧第二十五項繰上、平一〇条例一四・旧第二十二項繰上、平一一条例一八・旧第二十一項繰下、平一三条例三三・旧第二十三項繰下、平一五条例三〇・旧第二十七項繰上、平一六条例三六・旧第二十六項繰下、平一八条例五六・旧第二十八項繰上、平一八条例六四・旧第二十七項繰上、平二〇条例三五・旧第二十六項繰下、平二二条例二〇・旧第二十七項繰上、平二三条例三四・旧第二十五項繰下、平二四条例三七・旧第二十六項繰下、平二六条例四四・旧第二十七項繰下、平二八条例四〇・旧第二十九項繰上、平二九条例二三・旧第二十五項繰下、令元条例四・旧第二十七項繰上、平二八条例四六・旧第二十五項繰上、平二九条例四・旧第二十四項繰上、令元条例四・旧第二十項繰下・旧第二十七項繰上、令三条例一一・旧第二十六項繰下、令五条例六・旧第二十八項繰上)

(譲渡割の申告納付の特例)

26 譲渡割の申告納付については、当分の間、消費税の申告納付の例により、消費税の申告納付と併せて、税務署長に申告し、国に納付しなければならない。この場合において、第二十条の二十三の二中「、第七十二条の八十八第一項及び第七十二条の八十九」とあるのは「及び第七十二条の八十八第一項」と、「知事」とあるのは「税務署長」と、「同項の」とあるのは「法附則第九条の五後段の規定により読み替えられた同項の」と、「納付書により」とあるのは「国に」とする。

(平七条例九・追加、平七条例四〇・全改、平一〇条例一四・旧第二十三項繰上、平一一条例一八・旧第二十二項繰下、平一三条例三三・旧第二十四項繰下、平一五条例三〇・旧第二十八項繰上、平一六条例三六・旧第二十七項繰下、平一八条例五六・旧第二十九項繰上、平一八条例六四・旧第二十八項繰上、平二〇条例三五・旧第二十七項繰下、平二二条例二〇・旧第二十八項繰上、平二三条例三四・旧第二十六項繰下、平二四条例三七・旧第二十七項繰下、平二六条例四四・旧第二十八項繰下、平二八条例四〇・旧第三十項繰上、平二九条例二三・旧第二十六項繰下、令元条例四・旧第二十八項繰上、平二八条例四六・旧第二十六項繰上、平二九条例四(令元条例四)・旧第二十五項繰上、平三〇条例四〇(令元条例四)・一部改正、令元条例四・旧第二十一項繰下・旧第二十八項繰上、令三条例一一・旧第二十七項繰下、令五条例六・旧第二十九項繰上)

(知事の権限の委任の特例)

27 地方消費税に係る徴収金の賦課徴収及び過料の徴収に関する事項については、当分の間、第四条第一項の規定にかかわらず、東部県税局長に委任するものとする。

(平七条例九・追加、平七条例四〇・全改、平一〇条例一四・旧第二十四項繰上、平一一条例一八・旧第二十三項繰下、平一三条例三三・旧第二十五項繰下、平一五条例三〇・旧第二十九項繰上、平一六条例三六・旧第二十八項繰下、平一八条例五六・旧第三十項繰上、平一八条例六四・旧第二十九項繰上、平一九条例六八・一部改正、平二〇条例三五・旧第二十八項繰下、平二二条例二〇・旧第二十九項繰上、平二三条例三四・旧第二十七項繰下、平二四条例三七・旧第二十八項繰下、平二六条例四四・旧第二十九項繰下、平二八条例四〇・旧第三十一項繰上、平二九条例二三・旧第二十七項繰下、令元条例四・旧第二十九項繰上、平二八条例四六・旧第二十七項繰上、平二九条例四(令元条例四)・旧第二十六項繰上、令元条例四・旧第二十二項繰下・旧第二十九項繰上、令三条例一一・旧第二十八項繰下、令五条例六・旧第三十項繰上)

(平三〇条例五一・追加、令元条例四・旧第三十項繰上・一部改正、平二八条例四六(令元条例四)・旧第二十八項繰上、平二九条例四(令元条例四)・旧第二十七項繰上、令元条例四・旧第二十三項繰下・旧第三十項繰上、令三条例一一・旧第二十九項繰下、令三条例三〇・令四条例四九・一部改正、令五条例六・旧第三十一項繰上)

(新型コロナウイルス感染症等に係る寄附金税額控除の特例の対象となる入場料金等払戻請求権の放棄)

29 法附則第六十条第一項に規定する条例で定める入場料金等払戻請求権の全部又は一部の放棄は、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(令和二年法律第二十五号)第五条第四項に規定する指定行事の同条第一項に規定する中止等により生じた同項に規定する入場料金等払戻請求権の全部又は一部の放棄とする。

(令二条例五五・追加、令元条例四(令二条例五五)・旧第三十一項繰上、令三条例一一・旧第三十項繰下、令五条例六・旧第三十二項繰上)

(個人の均等割の税率の特例)

30 平成十七年度分の個人の県民税に限り、平成十七年一月一日現在において、県内に住所を有することにより均等割の納税義務を負う夫と生計を一にする妻で夫が住所を有する市町村内に住所を有するものに係る条例第二十条の八の規定の適用については、同条中「千円」とあるのは、「五百円」とする。

(平一七条例五八・追加、平一八条例五六・旧第三十一項繰上、平一八条例六四・旧第三十項繰上、平二〇条例三五・旧第二十九項繰下、平二二条例二〇・旧第三十項繰上、平二三条例三四・旧第二十八項繰下、平二四条例三七・旧第二十九項繰下・一部改正、平二六条例四四・旧第三十項繰下・一部改正、平二八条例四〇・旧第三十二項繰上・一部改正、平二九条例二三・旧第二十八項繰下・一部改正、平三〇条例五一・旧第三十項繰下・一部改正、令元条例四・旧第三十一項繰上・一部改正、平二八条例四六(令元条例四)・旧第二十九項繰上・一部改正、平二九条例四(令元条例四)・旧第二十八項繰上・一部改正、令元条例四・旧第二十四項繰下・一部改正、令二条例五五・旧第三十一項繰下・一部改正、令元条例四(令二条例五五)・旧第三十二項繰上・一部改正、令三条例一一・旧第三十一項繰下・一部改正、令五条例六・旧第三十三項繰上・一部改正)

(平一七条例六三・追加、平一八条例五六・旧第三十二項繰上、平一八条例六四・旧第三十一項繰上、平二〇条例三五・旧第三十項繰下、平二二条例二〇・旧第三十一項繰上、平二三条例三四・旧第二十九項繰下、平二四条例三七・旧第三十項繰下、平二六条例四四・旧第三十一項繰下、平二八条例四〇・旧第三十三項繰上、平二九条例二三・旧第二十九項繰下、平三〇条例五一・旧第三十一項繰下、令元条例四・旧第三十二項繰上、平二八条例四六(令元条例四)・旧第三十項繰上、平二九条例四(令元条例四)・旧第二十九項繰上、令元条例四・旧第二十五項繰下、令二条例五五・旧第三十二項繰下、令元条例四(令二条例五五)・旧第三十三項繰上、令三条例一一・旧第三十二項繰下、令五条例六・旧第三十四項繰上)

(平二四条例三七・追加、平二六条例四四・旧第三十二項繰下、平二八条例四〇・旧第三十四項繰上、平二九条例二三・旧第三十項繰下、平三〇条例五一・旧第三十二項繰下、令元条例四・旧第三十三項繰上・一部改正、平二八条例四六(令元条例四)・旧第三十一項繰上、平二九条例四(令元条例四)・旧第三十項繰上、令元条例四・旧第二十六項繰下、令二条例五五・旧第三十三項繰下、令元条例四(令二条例五五)・旧第三十四項繰上、令三条例一一・旧第三十三項繰下、令五条例六・旧第三十五項繰上)

(平二七条例三五・追加、平二八条例四〇・旧第三十五項繰上、平二九条例二三・旧第三十一項繰下、平三〇条例五一・旧第三十三項繰下、令元条例四・旧第三十四項繰上、平二八条例四六(令元条例四)・旧第三十二項繰上、平二九条例四(令元条例四)・旧第三十一項繰上、令元条例四・旧第二十七項繰下、令二条例五五・旧第三十四項繰下、令元条例四(令二条例五五)・旧第三十五項繰上、令三条例一一・旧第三十四項繰下、令五条例六・旧第三十六項繰上)

(株式等譲渡所得割の特別徴収の特例)

34 法附則第三十五条の三の四第一項の規定の適用がある場合における第二十条の十六の七及び第二十条の十六の八の規定の適用については、第二十条の十六の七中「選択口座が開設されている租税特別措置法第三十七条の十一の三第三項第一号に規定する金融商品取引業者等で法第二十三条第一項第十六号に規定する特定株式等譲渡対価等(以下この条及び次条において「特定株式等譲渡対価等」という。)の支払を受けるべき日」とあるのは「租税特別措置法第三十七条の十四の二第五項第一号に規定する未成年者口座の同条第六項に規定する契約不履行等事由による廃止(次条において「未成年者口座の廃止」という。)の日」と、「に対して当該特定株式等譲渡対価等の支払をするもの」とあるのは「の当該未成年者口座が開設されている同法第三十七条の十四第一項に規定する金融商品取引業者等」と、第二十条の十六の八中「特定株式等譲渡対価等の支払をする際」とあるのは「未成年者口座の廃止の際」と、「年の翌年の一月十日(施行令第九条の二十第一項各号に掲げる場合には、当該各号に定める日)」とあるのは「月の翌月十日」とする。

(平二七条例三五・追加・一部改正、平二八条例四〇・旧第三十六項繰上、平二九条例二三・旧第三十二項繰下、平三〇条例五一・旧第三十四項繰下、令元条例四・旧第三十五項繰上・一部改正、平二八条例四六(令元条例四)・旧第三十三項繰上、平二九条例四(令元条例四)・旧第三十二項繰上、令元条例四・旧第二十八項繰下、令二条例三九・一部改正、令二条例五五・旧第三十五項繰下、令元条例四(令二条例五五)・旧第三十六項繰上、令三条例一一・旧第三十五項繰下、令五条例六・旧第三十七項繰上)

(旧民法第三十四条の法人から移行した法人等に係る法人の県民税の特例)

35 一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(平成十八年法律第五十号。以下「整備法」という。)第四十条第一項の規定により存続する一般社団法人又は一般財団法人であつて整備法第百六条第一項(整備法第百二十一条第一項において読み替えて準用する場合を含む。以下同じ。)の登記をしていないもの(整備法第百三十一条第一項の規定により整備法第四十五条の認可を取り消されたもの(以下それぞれ「認可取消社団法人」又は「認可取消財団法人」という。)にあつては、非営利型法人に該当するものに限る。)については、法人税法第二条第六号の公益法人等とみなして、第二十条の十四第一項の規定を適用する。

(平二〇条例三五・追加、平二二条例二〇・旧第三十二項繰上、平二三条例三四・旧第三十項繰下、平二四条例三七・旧第三十一項繰下・一部改正、平二六条例四四・旧第三十三項繰下・一部改正、平二七条例三五・旧第三十五項繰下・一部改正、平二八条例四〇・旧第三十七項繰上・一部改正、平二九条例二三・旧第三十三項繰下・一部改正、平三〇条例五一・旧第三十五項繰下・一部改正、令元条例四・旧第三十六項繰上・一部改正、平二八条例四六(令元条例四)・旧第三十四項繰上・一部改正、平二九条例四(令元条例四)・旧第三十三項繰上・一部改正、令元条例四・旧第二十九項繰下・一部改正、令二条例五五・旧第三十六項繰下・一部改正、令元条例四(令二条例五五)・旧第三十七項繰上・一部改正、令三条例一一・旧第三十六項繰下・一部改正、令五条例六・旧第三十八項繰上・一部改正)

36 整備法第四十一条第一項の規定により存続する一般社団法人又は一般財団法人であつて整備法第百六条第一項の登記をしていないもの又は認可取消社団法人若しくは認可取消財団法人については、一般社団法人又は一般財団法人とみなして、第二十条の十四第一項の規定を適用する。

(平二〇条例三五・追加、平二二条例二〇・旧第三十四項繰上、平二三条例三四・旧第三十二項繰下、平二四条例三七・旧第三十三項繰下、平二六条例四四・旧第三十五項繰下、平二七条例三五・旧第三十六項繰下・一部改正、平二八条例四〇・旧第三十八項繰上、平二九条例二三・旧第三十四項繰下、平三〇条例五一・旧第三十六項繰下、令元条例四・旧第三十七項繰上、平二八条例四六(令元条例四)・旧第三十五項繰上、平二九条例四(令元条例四)・旧第三十四項繰上、令元条例四・旧第三十項繰下、令二条例五五・旧第三十七項繰下、令元条例四(令二条例五五)・旧第三十八項繰上、令三条例一一・旧第三十七項繰下、令五条例六・旧第三十九項繰上)

37 整備法第二条第一項に規定する旧有限責任中間法人で整備法第三条第一項本文の規定の適用を受けるもの及び整備法第二十五条第二項に規定する特例無限責任中間法人については、一般社団法人とみなして、第二十条の十四第一項の規定を適用する。

(平二〇条例三五・追加、平二二条例二〇・旧第三十五項繰上、平二三条例三四・旧第三十三項繰下、平二四条例三七・旧第三十四項繰下、平二六条例四四・旧第三十六項繰下、平二七条例三五・旧第三十七項繰下・一部改正、平二八条例四〇・旧第三十九項繰上、平二九条例二三・旧第三十五項繰下、平三〇条例五一・旧第三十七項繰下、令元条例四・旧第三十八項繰上、平二八条例四六(令元条例四)・旧第三十六項繰上、平二九条例四(令元条例四)・旧第三十五項繰上、令元条例四・旧第三十一項繰下、令二条例五五・旧第三十八項繰下、令元条例四(令二条例五五)・旧第三十九項繰上、令三条例一一・旧第三十八項繰下、令五条例六・旧第四十項繰上)

38 整備法第四十条第一項の規定により存続する一般社団法人又は一般財団法人であつて整備法第百六条第一項の登記をしていないもの(認可取消社団法人又は認可取消財団法人にあつては、非営利型法人に該当するものに限る。)に係る平成二十五年十二月一日前に開始する法第五十二条第二項第三号に規定する期間に係る法人の県民税の減免については、当該法人を第二十条の十六第一項第一号に規定する法人とみなして、同項の規定を適用する。

(平二〇条例三五・追加、平二二条例二〇・旧第三十六項繰上、平二三条例三四・旧第三十四項繰下、平二四条例三七・旧第三十五項繰下、平二五条例一一・一部改正、平二六条例四四・旧第三十七項繰下、平二七条例三五・旧第三十八項繰下、平二八条例四〇・旧第四十項繰上、平二九条例二三・旧第三十六項繰下、平三〇条例五一・旧第三十八項繰下、令元条例四・旧第三十九項繰上、平二八条例四六(令元条例四)・旧第三十七項繰上、平二九条例四(令元条例四)・旧第三十六項繰上、令元条例四・旧第三十二項繰下、令二条例五五・旧第三十九項繰下、令元条例四(令二条例五五)・旧第四十項繰上、令三条例一一・旧第三十九項繰下、令四条例九・一部改正、令五条例六・旧第四十一項繰上)

(軽自動車税に係る知事の権限の委任)

39 知事は、法附則第二十九条の十第一項の規定により知事が行うものとされる軽自動車税の環境性能割の減免に関する事務については、当分の間、東部県税局長に委任する。この場合において、知事は、委任した事務について必要があると認めるときは、東部県税局長に指示することができる。

(令元条例四・追加、令二条例五五・旧第四十項繰下、令元条例四(令二条例五五)・旧第四十一項繰上、令三条例一一・旧第四十項繰下、令五条例六・旧第四十二項繰上)

附則(昭和二六年条例第二九号)

1 この条例は、公布の日から施行する。但し、事業税に関する改正規定中法人の行う事業に対する事業税に関する部分については、昭和二十六年一月一日の属する事業年度分から、その他の部分については、昭和二十六年度分の県税から適用する。

2 昭和二十五年度分以前の県税(法人の行う事業に対する事業税にあつては、昭和二十六年一月一日の属する事業年度の直前の事業年度以前の分)については、なお従前の例による。

3 改正後の第七条の二及び第七条の三の規定は、昭和二十六年四月一日以後に納期限が到来した徴収金から適用する。

4 知事は、納税者又は特別徴収義務者が法第十六条の二第一項各号の一に該当する事由その他相当の事由があり、その徴収され、納付し、又は納入すべき昭和二十四年度分以前の県税(法人にあつては、昭和二十五年一月一日の属する事業年度の直前の事業年度以前の分)に係る徴収金を一時に徴収され、納付し、又は納入することが、困難であると認められる場合において、当該納税者又は特別徴収義務者が当該徴収金の徴収猶予を申請したときは、第十二条の三の規定にかかわらず、その困難であると認められる金額を限度として、二年内の期間を限つて徴収猶予をすることができる。

5 前項の規定による徴収猶予は、第十二条の三第一項の規定による徴収猶予とみなして、第十二条の四から第十二条の六までの規定を適用する。但し、その徴収猶予に係る金額が四万円をこえ、且つ、当該金額の徴収を確保するために必要があると認める場合に限り、その徴収猶予をする金額を限度として、相当の担保を徴するものとし、第十二条の六の規定の適用については、当該徴収猶予のうち、法第十六条の二第一項第一号又は第二号に該当する事由に因るものをこれらの号の規定による徴収猶予とみなす。

6 この条例施行前にした行為に対する罰則の適用については、なお従前の例による。

附則(昭和二七年条例第三九号)

1 この条例は、公布の日から施行し、昭和二十七年度分の県税から適用する。

2 昭和二十六年度分以前の県税については、なお、従前の例による。

3 日本専売公社、日本国有鉄道及び日本電信電話公社が所有する自動車に対して課する昭和二十七年度分の自動車税の納期は、第四十九条第一項の規定にかかわらず昭和二十七年十月一日から同月三十一日までの間とする。

4 昭和二十七年度分の事業税、特別所得税の税率については、第六十八条、第七十八条の規定にかかわらず、事業税にあつては、法人(特別法人を除く。)の行う事業及び個人の行う第一種事業百分の十三・二特別法人の行う事業及び個人の行う第二種事業百分の八・八法第七百四十九条に規定する事業(運送業を除く。)については同条に定める標準税率の一・一倍、特別所得税にあつては、第一種業務七・〇四、第二種業務百分の八・八とする。

5 個人の行う事業に対する事業税の納税義務者又は特別所得税の納税義務者が昭和二十七年度分の事業税又は特別所得税について改正前の第七十四条又は第八十二条の規定による申告をしている場合においては、改正後の第七十四条又は第八十二条の規定による申告をしたものとみなす。

6 地方税法の一部を改正する法律(昭和二十七年法律第二百十六号)附則第九項の規定により旧地方税法(昭和二十三年法律第百十号)第二十五条の規定の例によつて徴収する延滞金は、同条の規定にかかわらず、税金額百円(百円未満の端数があるときは、これを切り捨てる。)について一日四銭の割合を乗じて計算した額とする。

附則(昭和二七年条例第五八号)

1 この条例は、昭和二十八年一月一日から施行する。

2 昭和二十七年十二月三十一日以前の入場税及び遊興飲食税については、なお、従前の例による。

3 昭和二十八年一月一日において現に法第百十四条の二第二項の場所の特別徴収義務者である者については、第四十条の二第一項中「前条第一項の登録を申請する場合において」とあるのは、「昭和二十八年一月十日までに」と読み替えるものとする。

附則(昭和二八年条例第一四号)

1 この条例は、公布の日から施行し、第四十八条の二の規定は昭和二十八年二月十三日から、その他の改正規定は昭和二十八年度分の県税から適用する。

2 昭和二十七年度分以前の県税(法人の行う事業にあつては、昭和二十八年一月一日の属する事業年度の直前の事業年度以前の分)については、なお従前の例による。

3 昭和二十八年度分の事業税、特別所得税の税率については、第六十八条、第七十八条の規定にかかわらず事業税にあつては、法人(特別法人を除く。)の行う事業及び個人の行う第一種事業百分の十三・二、特別法人の行う事業及び個人の行う第二種事業百分の八・八、法第七百四十九条に規定する事業(運送業を除く。)については同条に定める標準税率の一・一倍、特別所得税にあつては、第一種業務七・〇四(第七十八条但書に掲げる事業については百分の四・四)第二種業務百分の八・八とする。

(昭二八条例三一・一部改正)

附則(昭和二八年条例第三一号)

(施行期日)

1 この条例は、公布の日から施行し、昭和二十八年度分から適用する。

(昭和二十八年度特別所得税の税率の特例)

2 昭和二十八年四月一日徳島県条例第十四号附則第三項中「第一種業務百分の七・〇四」の下に「(第七十八条但書に掲げる業務については百分の四・四)」を加える。

(昭和二十八年度特別所得税の納期の特例)

3 昭和二十八年度分に限り、第七十八条但書に掲げる業務ならびに法第七百七十六条第三項第十三号及び第十四号の業務の特別所得税の納期限は、第八十条の規定にかかわらず、第一期は九月十日限り、第二期は十一月三十日限りとする。

附則(昭和二八年条例第三二号)

1 この条例は、公布の日から施行し、入場税に係る改正規定は、昭和二十八年八月十三日から、自動車税及び鉱区税に係る改正規定は、昭和二十八年度分から適用する。

2 昭和二十七年度分以前の県税(入場税にあつては、昭和二十八年八月十二日以前の分)については、なお、従前の例による。

3 第五十四条の改正規定の昭和二十八年度分の鉱区税に対する適用については、第五十四条中「五月三十一日」とあるのは「十月三十一日」とする。

附則(昭和二九年条例第一七号)

1 この条例は、公布の日から施行する。

(新条例の適用区分)

2 この条例による改正後の徳島県税条例(以下「新条例」という。)の規定は、この附則において特別の定があるものを除く外、法人の県民税に関する部分は昭和二十九年四月一日の属する事業年度分から、法人の行う事業に対する事業税に関する部分は昭和二十九年一月一日の属する事業年度分から、その他の部分は昭和二十九年度分の県税から適用する。

(県民税に関する規定の適用)

3 昭和二十九年度県民税の所得割の課税総額の配賦に関する条例(昭和二十九年徳島県条例第十六号)第三条及び第四条の規定によつて市町村に配賦した県民税の所得割の課税総額は新条例第二十条の六及び第二十条の七の規定によつて市町村に配賦したものとみなす。

(事業税に関する規定の適用)

4 左の各号に掲げる法人の行う事業に対する事業税の税率については、新条例第二十条の十七第一号及び第二号の規定にかかわらず、それぞれ左の各号の定める税率を適用するものとする。

一 電気供給業及びガス供給業を行うもので昭和二十九年一月一日から同年三月三十一日までの間において事業年度が終了する法人 収入金額の百分の一・七六

二 運送業及び運送取扱業を行うもので昭和二十九年一月一日から同年三月三十一日までの間において事業年度が終了する法人 収入金額の百分の一・六

三 地方鉄道事業及び軌道事業以外の運送業並びに運送取扱業を行うもので昭和二十九年一月一日から同年三月三十一日までの間に解散し同年同月同日までに清算が終了した法人 清算所得の百分の十三・二

四 その他の事業を行う法人で昭和二十九年一月一日から同年三月三十一日までの間において事業年度が終了した法人又は解散により同年同月同日までに清算が結了した法人

特別法人 所得及び清算所得の百分の八・八

その他法人 所得及び清算所得の百分の十三・二

(入場税に関する規定の適用)

5 改正前の地方税法第七十五条に規定する場所への入場、又は施設の利用で入場税法(昭和二十九年法律第九十六号)施行の日以後に係るものについて、入場税の特別徴収義務者が改正前の同法第八十七条第三項の規定によつて徴収した入場税の額が入場税法の適用があつたものとした場合において徴収すべき入場税の額をこえるため、当該入場税の納税者の請求に基いてそのこえる部分に相当する金額を返還したときは、知事は、当該特別徴収義務者の請求に基き、その返還した部分に相当する額を還付しなければならない。

(不動産取得税に関する規定の適用)

6 新条例第三節に係る規定は、建築された家屋に対して課する不動産取得税については、昭和二十九年七月一日から適用する。

(昭和二十八年度分以前の県税)

7 昭和二十八年度分以前の県税(法人の行う事業に対する事業税にあつては昭和二十九年一月一日の属する事業年度の直前の事業年度以前の分)については、改正前の地方税法第七百四十条第二項の規定を除き、なお、従前の例による。

附則(昭和二九年条例第一八号)

この条例は、公布の日から施行し、昭和二十九年五月十七日から適用する。

附則(昭和二九年条例第三八号)

1 この条例は、公布の日から施行する。但し、娯楽施設利用税に関する改正規定は、昭和二十九年八月一日から施行する。

2 この条例による改正後の徳島県税条例は、固定資産税に関する部分は、昭和三十年度分から、その他の部分(娯楽施設利用税及び遊興飲食税に関する部分を除く。)は、昭和二十九年度分の県税から適用する。

3 昭和二十八年度分以前の県税(入場税にあつては入場税法(昭和二十九年法律第九十六号)施行の日の前日以前の分、娯楽施設利用税にあつては昭和二十九年七月三十一日以前の分、遊興飲食税にあつてはこの条例施行の日の前日以前の分)については、なお従前の例による。

附則(昭和三〇年条例第一九号)

この条例は、公布の日から施行し、昭和三十年度分の県民税から適用する。

附則(昭和三〇年条例第二六号)

(施行期日)

1 この条例は、公布の日から施行し、この附則において特別の定めがあるものを除くほか、個人の県民税に関する部分は昭和三十一年度分の県民税から、法人税割に関する部分は昭和三十年七月一日に属する事業年度以降の事業年度分及び同日以後の解散又は合併による清算所得に対する法人税額に係る県民税(清算中の事業年度に係る法人税額及び残余財産の一部の分配により納付すべき法人税額に係る法人税割を含む。)から、法人の行う事業に対する事業税に関する部分は、昭和三十年七月一日の属する事業年度以降の事業年度分及び同日以降の解散又は合併による清算所得に対する事業税(清算中の事業年度に係る事業税及び残余財産の一部の分配により納付すべき事業税を含む。)から、不動産取得税に関する部分は、この条例の施行の日から、娯楽施設利用税に関する部分は、昭和三十年十月一日から、遊興飲食税に関する部分は、昭和三十年十一月一日から、その他の部分は昭和三十年度分の県税から適用する。

(県民税に関する規定の適用)

2 昭和三十一年度分の個人の県民税に限り、第二十条の五の改正規定中「百分の六」とあるのは、「百分の五・五」と読み替えるものとする。

3 法人の昭和三十年七月一日から同年九月三十日までの間に終了する事業年度分の県民税及び当該期間内における解散又は合併による清算所得に対する法人税額に係る県民税に限り、第二十条の十三の改正規定中「百分の五・四」とあるのは「百分の五・三」と読み替えるものとする。

(事業税に関する規定の適用)

4 第二十条の二十一の改正規定は、昭和三十一年度分の個人の事業税から適用する。

(遊興飲食税に関する規定の適用)

5 第四十条の二第一項の規定による申請書の提出は、この条例施行の日前においてもすることができる。

(昭和二十九年度以前の県税)

6 昭和二十九年度分以前の県税(法人の県民税にあつては昭和三十年七月一日の属する事業年度の直前の事業年度以前の分及び同日前の解散又は合併による清算所得に対する法人税額に係る県民税、法人の行う事業に対する事業税にあつては昭和三十年七月一日の属する事業年度の直前の事業年度以前の分及び同日前の解散又は合併による清算所得に対する事業税に係る分、娯楽施設利用税にあつては昭和三十年十月一日前の分、遊興飲食税にあつては昭和三十年十一月一日前の分)については、なお従前の例による。

附則(昭和三〇年条例第三六号)抄

1 この条例は、昭和三十一年四月一日から施行する。

附則(昭和三一年条例第二三号)

(施行期日)

1 この条例は、公布の日から施行し、地方税法の一部を改正する法律(昭和三十一年法律第八十一号。以下「改正法」という。)施行の日(昭和三十一年四月二十四日)から適用する。ただし、第三十九条の改正規定及び軽油引取税に関する部分は昭和三十一年六月一日から、自動車取得税に関する部分は昭和三十二年四月一日から施行する。

(新条例による適用区分)

2 この条例による改正後の徳島県税条例(以下「新条例」という。)第四十八条第二号及び第三号の規定は、昭和三十一年度分の自動車税から適用する。

(自動車税に関する規定の適用)

3 この条例施行の際、現に自動車の所有権の留保付契約をした売買をしている者は、新条例第五十条第四項の規定にかかわらず、昭和三十一年九月三十日までに当該自動車が所有権を留保していることを証する書類の写を知事に提出しなければならない。